정부 하반기 회복론…"본질호도"<br>회복한다 해도 미미한 수준에 그칠듯<br>'저성장 덫' 대응없이 바닥논쟁 무의미<br>환율·원자재 가격등 불안요인도 산재

우리 경제가 방향성을 찾지 못하고 오락가락하는 모습을 보이고 있다. 주요 연구기관들도 1ㆍ4분기에 경기 저점의 통과나 올 하반기 경기 회복 여부에 대해 의견이 엇갈리고 있다. 이에 내수 회복 및 수출 증가세 유지, 체감경기 회복 가능성, 우리 경제의 복병 등 주요 현안을 5회에 걸쳐 진단한다.

“경기 저점 이슈를 처음으로 제기한 곳은 한국은행이다. 올해 초만 하더라도 상당수가 정책 금리 인상이 어렵다고 봤는데 한은이 경기 바닥론을 제기하면서 분위기가 반전됐다.” (배상근 한국경제연구원 연구위원)

기회만 되면 시중 유동성을 죄려 했던 한은이 정책 금리 인상을 위해 우리 경제의 본질과 무관한 경기 저점론을 확산시켰다는 뜻이다. 실제 올초 ‘콜 금리 동결 또는 인하’를 전망했던 시장 분위기는 최근 ‘콜금리 동결 또는 인상’으로 바뀌었다.

현재 한은과 재정경제부는 물론 민간경제연구소들도 대부분 올 1ㆍ4분기가 지표상으로는 경기가 바닥이라는 입장을 보이고 있다. 하지만 올 하반기에 경기가 회복되더라도 그 폭은 미미한 수준으로 큰 의미가 없다는 게 일반적인 시각이다.

일부에서는 고질적인 저성장 덫에 걸린 한국 경제의 구조적인 문제가 더욱 큰데도 참여정부는 이에 대한 대안 없이 ‘하반기 경기 회복론’으로 본질을 호도하고 있다는 분석도 내놓고 있다. 더구나 원유 등 원자재 가격의 재상승, 원ㆍ달러 환율 하락 압력, 일자리 창출 및 실질소득의 제자리걸음 등 위협요인도 곳곳에 널려 있는 상황이다.

◇대다수 “1ㆍ4분기가 바닥”=지난 27일 통계청이 발표한 ‘3월 산업활동 동향’에 따르면 우리 경제는 상승 흐름을 좀체 찾지 못하고 횡보세를 보이는 것으로 나타났다. 3월 산업생산은 지난해 같은 달보다 3.1% 증가했지만 전달보다는 0.4% 하락했다.

하지만 전문가들은 생산회복의 부진보다는 소비와 투자회복에 더 관심을 집중했다. 이 때문에 한은을 비롯, 삼성경제연구소ㆍ현대경제연구원ㆍ한경연 등도 우리 경제가 1ㆍ4분기에 바닥을 지났다는 분석을 내놓고 있다.

주원 현대경제연구원 연구위원은 “민간소비 회복과 설비투자 호조, 수출 증가세 지속 등 주요 경제 부문에서 1ㆍ4분기에 저점을 통과했다는 신호가 뚜렷하다”며 “수출을 대신해 성장 견인차 역할을 하고 있는 내수경기를 촉진할 정책적 뒷받침이 이뤄질 경우 올해 경제성장률이 당초 예상보다 높아 질 수 있다”고 지적했다.

다만 LG경제연구원은 경기 저점이 올 2ㆍ4분기나 3ㆍ4분기가 될 것으로 보고 있다. 송태정 연구위원은 “미국 경기 하강이 세계 경기에 반영되면서 수출 증가율이 둔화돼 앞으로 경기가 1ㆍ4분기보다 더 하락할 가능성이 있다”고 말했다.

◇“바닥 논쟁 무의미… 하반기도 장담 못해”=25일 이광준 한은 경제통계국장은 ‘2007년 1ㆍ4분기 실질 국내총생산’ 속보치를 발표하는 자리에서 “큰 폭의 상승세를 기대하기는 어렵지만 완만한 상승 국면이 이어질 것이다. 상반기보다 하반기가 (성장률이) 높을 것”이라고 강조했다. “지난해 4ㆍ4분기와 올해 1ㆍ4분기가 바닥으로 앞으로 미미한 수준이지만 더 나아질 것”이라는 기존의 한은 입장을 되풀이한 것.

하지만 민간경제연구소의 입장은 다르다. 경기가 ‘L자형’ 게걸음을 거듭하다 약간 반등되는 정도인데 저점 논란 자체가 무의미하다는 것이다. 신용상 금융연구원 연구위원은 “전반적인 경기흐름이 상고하저의 모습을 보일 것으로 예상된다”면서도 “하반기 이후 성장률 회복이 의미 있는 경기 회복세 전환이라기보다는 기술적인 반등의 성격이 강할 것”이라고 말했다.

익명을 요구한 한 민간경제연구소의 한 관계자도 “지난 3~4년간 GDP 성장률의 진폭이 1%포인트 미만인데 바닥이냐, 회복이냐라는 논쟁이 무슨 의미가 있느냐”고 반문했다. 그는 “한국 경제가 성장률 4%대의 저성장 트랩에 갇혀 있다는 게 가장 큰 문제”라며 “최근 국정브리핑이 1ㆍ4분기 성장률을 두고 민간소비와 설비투자가 예상보다 호조를 보이면서 경기회복 기대감이 높아지고 있다고 했는데 핵심을 비켜나가는 것”이라고 말했다.

게다가 올 하반기 경기회복도 장담하기 힘든 실정이다. 우선 올 들어 성장축으로 떠오른 민간소비의 경우 일자리 창출 미미, 주택담보대출의 이자 부담 등으로 크게 개선되기 어려울 것으로 보인다.

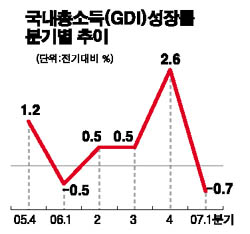

또 교역조건 악화로 실질무역손실이 사상 최고치를 잇따라 경신하면서 국내총소득(GDI)이 오히려 줄면서 체감경기도 여전히 냉랭하다. 게다가 환율 하락, 원자재 가격 상승, 미국 경제 경착륙 우려 등으로 수출이 두자릿수의 증가율을 유지할 수 있을지 미지수다. 집값 급락 우려, 단기외채 급증 등으로 인한 금융 시스템의 리스크가 커지는 것도 불안요인이다.