|

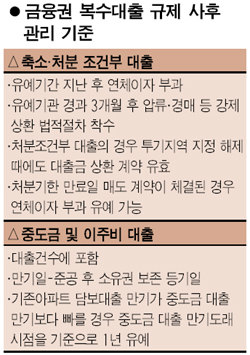

투기지역에서 2건 이상의 아파트 담보대출을 받은 사람이 1년의 유예기간이 지난 후 3개월 안에 대출건수를 1건으로 줄이지 않으면 금융기관이 압류와 경매 등을 통해 강제상환 절차를 밟게 된다. 또 투기지역의 중도금과 이주비 대출도 대출건수에 포함되며 이미 담보대출이 있는 사람이 기존 주택을 처분하는 조건으로 투기지역에서 아파트 담보대출을 받은 경우 투기지역 지정이 해제돼도 기존 주택을 팔아 대출금을 갚아야 한다. 금융감독원은 14일 이 같은 내용을 골자로 한 1ㆍ11 부동산대책의 세부적인 적용과 사후관리 기준을 금융기관에 제시했다. 금융감독당국은 이번 조치로 영향을 받는 주택대출 규모가 23조5,000억원으로 추정하고 있다. 금융기관은 이 기준에 따라 아파트 담보대출 계약이 이행되지 않을 경우 여신 사후관리절차에 따라 연체이자를 물리고 3개월이 지난 후에도 대출건수를 줄이지 않거나 기존 주택을 처분하지 않을 경우 강제상환을 위한 법적 절차까지 밟게 된다. 사후관리기준에 따르면 ‘8ㆍ30 부동산대책’에 따라 2005년 7월4일 이후 이미 주택담보대출을 받은 사람이 투기지역에 있는 주택을 살 경우 1년 이내에 기존 주택을 처분하는 조건의 ‘처분조건부대출’을 받은 경우, 이후 투기지역 지정이 해제돼도 기존 주택을 팔아 대출금을 갚기로 한 대출계약의 효력이 유지된다. 그러나 2005년 9월20일부터 투기지역에서 주택담보대출이 3건 이상일 경우 만기가 돌아오는 대출을 상환해 2건 이하로 줄여야 하는 ‘축소조건부대출’을 받은 경우는 2건 중 1건의 대출을 받은 곳이 투기지역에서 해제되면 1건으로 줄이지 않아도 된다. 중도금과 이주비 대출은 만기일을 준공 후 소유권 보존 등기일로 간주해 처리하도록 했다. 다만 2건의 대출 중 기존 아파트 담보대출의 만기가 중도금 및 이주비 대출의 만기보다 먼저 돌아올 경우에는 중도금 대출의 만기 도래 시점을 기준으로 1년의 유예기간을 거쳐 1건으로 축소해야 한다. 또 보유아파트 2채가 모두 전매제한에 걸려있는 경우 전매제한이 먼저 종료되는 시점부터 1년 안에 대출금을 상환하도록 유예기간을 조정할 수 있다. 전문가들은 금감원이 이번 복수 대출 사후 관리 기준을 내놓음에 따라 자금력이 충분하지 않은 대출자들이 심한 자금압박을 받고, 이로 인해 부동산 시장의 경착륙 가능성을 우려했다. 고종완 RE멤버스 대표는 “기존의 대출을 이 같이 규제하면 대출을 받아 투자한 사람들 입장에서는 직격탄을 맞게 된다”며 “올해는 집값이 상승세를 유지할 것이라고 봤는데 금융규제 매물이 시장에 나오게 되면 상승 폭이 줄거나 아예 하락세로 돌아설 가능성도 배제할 수 없다”고 말했다. 이영호 닥터아파트 팀장 역시 “다주택자들 입장에서는 최악의 대책으로 받아들여 아파트 매물을 쏟아낼 것”이라며 “상대적으로 투기수요가 많은 재건축은 말할 것도 없고 1·11대책으로 하향안정세에 들어갔던 전체 아파트값이 급락할 가능성도 있다”고 밝혔다.