|

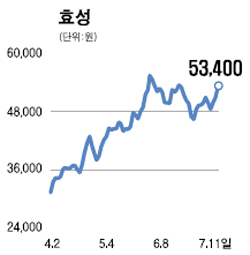

효성그룹의 지배 회사인 효성(구 효성티앤씨)은 섬유, 화학, 산업자재, 중전기, 건설 사업을 영위하고 있다. 지난해 매출액 4조7,000억원, 영업이익 1,100억원을 올렸으며 2006년 하반기부터 영업실적 회복이 빠른 속도로 진행 중이어서 추가적인 개선이 기대된다. 우선 올해부터 2009년까지 영업실적 회복세가 두드러진다. 올해 주력사업인 화섬부문(스판덱스ㆍ나일론 섬유)이 흑자 전환하는 데 이어 2008년부터는 중전기부문(변압기ㆍ차단기ㆍ풍력발전)의 이익이 크게 늘어날 전망이다. 효성의 1ㆍ4분기 영업이익은 섬유부문 스판덱스의 호조와 화학부문의 호조로 400억원을 기록했고 2ㆍ4분기에도 섬유와 화학부문이 610억원의 이익을 기록할 것으로 추정된다. 2008년 이후 이익 개선의 핵심은 현 매출액의 25%를 차지하는 중공업 사업부문에 있다. 효성은 국내시장에서 초고압 변압기 부문을 현대중공업과 양분하고 있으며, 향후 수출을 중심으로 양호한 성장 전망이 기대된다. 미국의 전력 교체주기가 도래하면서 당분간 북미시장이 호조세를 이어갈 예정이고, 중국과 인도의 전력설비 수요 역시 급증할 전망이다. 이로 인해 효성의 중공업 매출액 비중은 2010년에 35%까지 확대될 것으로 평가된다. 이런 요인으로 인한 효성의 영업이익 증가세는 가히 폭발적이다. 효성의 영업이익은 지난해 1,100억원 규모에서 올해 2,000억원, 2008년 2,500억원으로 예상된다. 2006년과 비교할 때 내년까지 영업이익이 130% 가량 급증하는 것이다. 안양 공장부지의 개발가치도 내년 이후 부각될 것으로 보인다. 2005년 건설교통부가 안양 호계동 인근 공장부지를 주거지로 용도변경을 권고, 2009년께 안양시가 이를 수용할 가능성이 높기 때문이다. 대상토지의 장부가격은 1,800억원으로 개발가치는 4,900억원 수준이다. 이는 적정주가를 1만원~1만5,000원 가량 높일 수 있다. 효성의 2007년 주당순이익 4900원, 2008년 주당순이익 4,500원을 예상하고, 2007년 주당순이익에 주가수익비율(PER) 12.5배를 적용해 목표주가 6만1,000원으로 매수 추천한다.