올 6월까지 7등급이하 저신용 여신이 42兆<br>기업 구조조정 과정 금융권 부실 심화 우려

중소기업들이 대출 창구로 많이 찾는 상호저축은행과 여신전문 금융회사, 농협을 비롯한 상호금융회사, 보험사 등 '비은행 4대 금융권역'의 중기 대출 절반이 신용등급 7등급 아래의 부실(징후) 여신인 것으로 나타났다.

비은행권을 찾는 중소기업의 상당수가 은행 대출이 힘든 경우인 점을 감안하더라도 4대 금융권의 이 같은 부실위험 노출은 심각한 수준이라는 게 한국은행 등 금융당국의 지적이다.

이에 따라 정부가 연말로 종료되는 비상지원책을 단계적으로 축소할 뜻을 밝혔지만 여전히 중소기업 상당수에 부담을 주는 것은 물론 금융권 전반의 부실을 심화할 것이라는 우려가 커지고 있다.

7일 한은과 금융당국, 한국신용정보 등에 따르면 지난 6월 말 현재 비은행 4대 권역의 중소기업 대출은 89조원으로 이중 절반에 가까운 42조6,000억원(47.87%)이 7등급 아래의 저신용 등급으로 파악됐다.

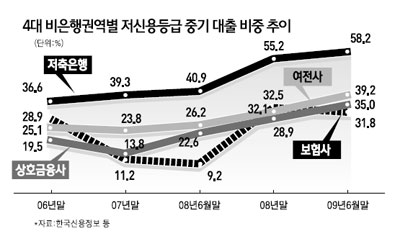

권역별로는 저축은행의 경우 48조2,000억원의 중기 대출 가운데 무려 58.2%(28조500억원)가 저신용등급이었다. 저축은행의 이 같은 저신용 여신 비중은 2006년 36.6%에서 2년 반 만에 20%포인트 이상 수직 상승한 것이며 1년 전(40.9%)에 비해서도 17.3%포인트 급등한 수치다.

보험사들의 중기 대출도 15조2,000억원의 중기 대출 중 31.8%인 4조8,000억원가량이 저신용 상태의 부실 징후 여신이었다.

농ㆍ수협과 산림조합ㆍ새마을금고ㆍ신협 등 상호금융회사 역시 전체 14조7,000억원의 중기 여신 가운데 35%에 이르는 5조4,500억원이 부실 위험에 노출돼 있으며 여신전문금융사도 10조9,000억원의 중기 대출 중 39.2%인 4조2,700억원이 7등급 이하의 잠재 부실에 노출돼 있는 것으로 나타났다.

비은행 금융권역의 이 같은 저신용 대출은 연체율 상승으로 이어지고 있다.

금감원의 조사 내용을 보면 이들 4대 권역의 기업 대출 연체율은 6월 말 현재 11.2%에 이르며, 특히 저신용 등급 대출이 많은 저축은행은 연체율이 16.2%에 이르는 것으로 집계됐다.

한은의 한 관계자는 "비은행들의 고정 이하 여신 비율이 장기 연체 증가 등으로 올라가고 잠재부실 채권인 요주의 여신 금액도 계속 늘고 있다"며 "특히 저신용등급의 중소기업 대출을 비교적 많이 갖고 있어 앞으로 중소기업 구조조정 과정에서 자산 건전성이 악화될 우려가 있다"고 경고했다.

한은은 최근 내놓은 금융안정 보고서에서 중소기업의 만기 1년 이하 단기 차입금 비중이 6월 말 60.5%까지 올라간 점을 지목, "연말로 중소기업에 대한 금융지원시책이 종료될 것으로 보여 차입금 연장 등 자금 재조달에 어려움을 겪을 수 있다"고 밝혔다.