|

|

|

현대백화점은 하반기에 민간 소비 회복의 효과를 서서히 볼 것으로 기대된다. 아직 경기 회복 신호가 뚜렷하지는 않지만 상반기 기저효과로 하반기에는 소비 심리 개선이 기대되며, 소비가 살아날 경우 부유층의 매출 비중이 큰 백화점 업종이 가장 먼저 수혜를 볼 것으로 전망된다. 향후 기존점 리뉴얼과 신규점 개장이 줄줄이 예정돼 있어 장기적인 성장 전망도 밝은 것으로 평가된다.

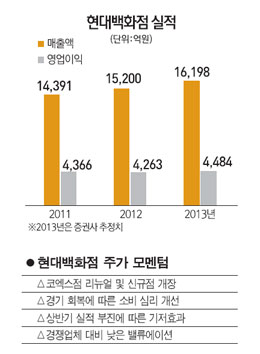

현대백화점의 1ㆍ4분기 실적은 소비 심리 악화로 부진했다. 1분기에 2인 기준 도시근로자 소비지출은 15분기 만에 0.7% 감소했다. 이 기간 동안 현대백화점의 총매출액은 1조 1,239억원으로 전년 동기 대비 2.1% 증가했으나, 영업이익은 1,048억원으로 13.6%나 감소했다. 1분기 영업이익은 블룸버그 전망치를 17%나 하회했다. 2분기 실적은 1분기의 부진을 다소 만회할 것으로 예상되지만 큰 폭의 개선은 힘들 것으로 보인다.

상반기 민간 소비 부진에 가장 큰 영향을 준 것은 부동산과 주식시장 침체에 따른 자본소득 제한, 경기 침체로 인한 소비 성향 감소, 고용한파에 따른 소득 감소 등이다.

하지만 하반기부터는 이러한 요인들이 점차 개선되면서 소비 심리도 살아날 것으로 기대된다. 백화점 업은 유통업 중 가장 경기에 민감하며, 경기 회복 시 상대적으로 탄력적인 회복을 기대할 수 있는 업종이다.

남성현 흥국증권 유통담당 연구원은 "내구재 판매가 빠르게 증가하고 있고, 추경예산 확대 및 부동산 대책에 따란 자산 가치 상승, 고용률 증가에 따른 소비 계층 확대가 전망된다"면서 "하반기에는 소비 심리가 점진적으로 살아날 것으로 조심스럽게 예상한다"고 밝혔다. 그는 특히 "상반기에는 경기둔화로 인해 저가형 소비 유통채널이 주목을 받았다면, 하반기는 소비 심리 개선에 따른 수혜가 예상되는 백화점 등에 주목해야 한다"고 강조했다. 남 연구원은 하반기 투자 순위를 백화점, 홈쇼핑, 식자재 유통, 할인점 순으로 제시했다.

김기영 SK증권 연구원도 "미국과 일본의 사례를 보면 백화점 업황 회복의 전제 조건은 제조업 회복과 이를 반영한 부동산 및 금융시장 회복이며 이는 소비자들의 소비심리를 전방위적으로 회복시켜줄 수 있는 가장 강력한 지표들"이라며 "하반기로 갈수록 수출 회복이 가시화되고, 이를 반영해 제조업 경기가 점진적인 회복세를 보임에 따라 소비 심리에 영향을 주는 부동산 및 금융시장 지표도 호전될 것으로 예상된다"고 밝혔다.

특히 백화점은 전체 매출에서 부유층이 차지하는 비중이 큰데 이러한 점도 소비 회복 국면에서 유리하게 작용할 것으로 보인다. 박종렬 HMC투자증권 연구원은 "유통 업황의 본격적인 회복은 내년부터일 것으로 예상되지만 부유층 소비는 전체 민간 소비에 선행하기 때문에 현대백화점의 실적 개선은 올해 하반기부터 가능할 것"이라고 설명했다. 박 연구원은 또 "정부 및 정치권의 영업규제 측면에서도 백화점은 대형마트와 기업형슈퍼마켓(SSM)에 비해 자유롭다는 점도 긍정적인 요소"라고 덧붙였다.

장기 성장 전망도 긍정적이다. 기존 점포 리뉴얼 및 새 점포 개장 계획이 줄줄이 잡혀 있기 때문이다. 당장 이달에 코엑스점 리뉴얼이 완료돼 3분기 실적에 반영된다. 유주연 메리츠증권 연구원은 "리뉴얼로 연 1,000억원 이상의 추가 매출이 발생할 것으로 예상되며, 올해 코엑스점 매출액은 전년 대비 19% 증가할 것으로 전망된다"고 밝혔다.

내년부터는 2017년까지는 매년 새 점포가 문을 열 예정이다. 내년에는 프리미엄 아울렛인 김포점 출점이 계획돼 있으며, 2015년에는 경기 판교와 광교에 복합쇼핑몰이 문을 연다. 2016년에는 경기 안산에 복합쇼핑물과 충북 아산에 백화점이 들어선다. 또 2017년에는 양재에 복합쇼핑몰을 여는 것도 검토 중이다. HMC투자증권은 이 여섯 개 매장의 연간 매출액을 2조 920억원으로 추정했다.

7월부터 실적 개선… 상승 여력 충분 박희진 신한금융투자 수석연구원 |