|

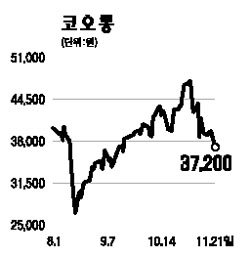

코오롱은 ▦단기적으로 코오롱유화 합병, 기존아이템 증설 및 신규아이템 출시에 따라 내년도 괄목할만한 수준의 성장이 예상되는 점 ▦중기적으로는 전략 사업인 PI(폴리이미드)필름과 아라미드 등 고마진 제품 성장 ▦장기적으로는 지주회사 전환과 신사업 기대감 등이 모멘텀으로 작용할 것으로 예상된다. 지난 6월 합병한 코오롱유화는 주력 제품 모두가 독과점적인 성격을 띄고 있어 안정적인 실적이 돋보인다. 내년에 합병 효과가 반영됨에 따라 실적 개선에 큰 기여를 할 것으로 예상된다. 고부가 제품증설 및 에폭시 수지 등 신규 제품의 잇따른 출시도 기대되는 대목이다. 전략아이템인 PI필름과 아라미드는 모두 기술적 진입 장벽이 높고, 수입 대체 효과만으로도 판로를 확보하는 데는 어려움이 없을 것으로 예상돼 안정적인 수익이 전망된다. 다만 투자비가 많이 들고 투자기간이 길기 때문에 고마진의 독과점적 제품판매 확대라는 중기적인 관점에서 접근할 필요가 있다. 코오롱은 공정거래법상 지주회사 요건을 충족하지 못하고 있지만 실질적인 지주회사의 위상을 갖추고 있다. 향후 그룹내 구조조정과 신사업 전개 등 지주회사 역할은 지속될 것으로 전망된다. 물사업과 태양광에너지 사업은 단기적으로 가시적인 성과를 기대하기는 어렵지만 고성장 분야로의 사업 영역 확장이라는 측면에서 긴 호흡을 가지고 접근하는 것이 바람직하다고 판단된다.