|

|

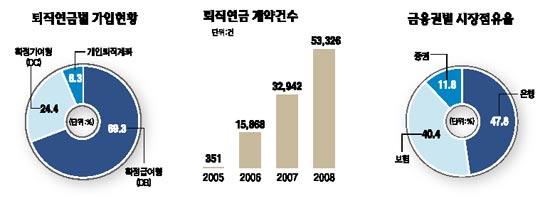

경기불황의 골이 깊어지고 기업 구조조정이 본격화되면서 일자리를 잃는 직장인들이 늘어나고 있다. 갑작스럽게 직장을 나오게 되면 가정 재무설계에 심각한 문제가 생길 수 밖에 없다. 이에 따라 미래 가계생활의 든든한 버팀목이 되는 퇴직금을 어떻게 관리하고 운영해야 할지 고민해야 한다. 퇴직연금에는 확정급여형(DB)과 확정기여형(DC)이 있다. 퇴직금 운용을 회사가 책임지면 DB형, 개인이 책임지면 DC형이다. 회사는 기존 퇴직금 제도를 유지하면서 DB형과 DC형을 함께 선택할 수 있다. 또는 퇴직연금 제도를 도입하면서 직원들의 선호도에 따라 어떤 직원에게는 DB형을, 어떤 직원들에게는 DC형을 선택하도록 한다. ●확정급여형

퇴직금 60% 사외 적립

회사가 책임지고 운용 실적 나빠도 보존해줘 ◇안전성이 높은 DB형=확정급여형(DBㆍDefined Benefit)은 사용자인 회사가 책임과 권한을 갖고 퇴직금을 운용하는 제도다. 회사가 퇴직 적립금을 운용할 금융회사를 선정한다. 금융회사의 투자수익률에 따라 은퇴시 직장인들에게 퇴직금을 돌려주지만 만약 퇴직적립금 운용실적이 나쁠 때에는 회사가 추가로 자금을 부담하기 때문에 직장인 입장에서는 투자손실에 대한 우려를 줄일 수 있다. 원금보장에 치중하며 퇴직금을 운용하기 때문에 퇴직 시 받을 퇴직급여가 사전에 확정되는 특징이 있다. 근무기간과 평균 임금에 따라 퇴직급여가 결정되기 때문에 기존 퇴직금 제도와 큰 차이가 없다고 보면 된다. 직장인 입장에서는 회사의 책임 아래 현행 퇴직금과 같은 급여를 받을 수 있어 적립금 운용과 관련된 별도의 수고와 노력이 필요 없다. DB형의 경우 회사는 퇴직 적립금의 60%를 떼어내 의무적으로 사외에 적립시켜야 한다. 회사가 부도나거나 도산하더라도 퇴직금의 60%는 가입자인 직장인에게 돌려줘 최소한의 안전판을 마련해 주기 위해서다. 그럼 DB형은 어떤 직장인들에게 유리할까. DB형은 급여를 떼일 염려가 없는 대기업에 다니는 직장인이나 매년 임금이 인상되는 연공서열제를 도입하고 있는 회사의 직원들에게 유리하다. 대기업의 경우 급여를 떼일 우려가 거의 없는데다 금융회사가 퇴직금을 잘만 굴리면 ‘퇴직금+알파’를 기대할 수 있고, 금융회사의 투자실적이 나쁘더라도 퇴직금 손실분에 대해서는 회사가 책임을 지기 때문에 퇴직금 운용이 안정적이다. ●확정기여형

퇴직금 전액 사외관리

직장인들이 직접 투자… 중도인출·대출도 가능 ◇직접투자를 할 수 있는 DC형=확정기여형(DCㆍDefined Contribution)은 회사가 은퇴시까지 매년 퇴직금을 쌓아주면 직장인 개인이 책임과 권한을 갖고 직접 퇴직금을 운용하는 제도다. 회사는 직장인 임금총액의 12분의 1 이상을 근로자 개인별로 적립시켜 준다. 통상 회사는 퇴직금을 관리할 금융회사를 3~4개 가량 선택하는데 이때 직장인들은 자신이 선호하는 금융회사를 골라 금융회사의 금융상품에 투자하면 된다. 은행 예금에 넣을 것인지, 주식형펀드에 투자할 것인지, 해외펀드에 투자할 것인지 등 모두 개인이 선택할 수 있고 투자에 대해서도 본인이 책임을 져야 한다. 투자에 자신이 있는 직장인이라면 회사가 퇴직금을 적립시킬 때 별도로 자신의 돈을 추가로 불입할 수 있다. 투자규모를 키울 수 있는 것이다. 따라서 적립금 운용실적이 좋을 때에는 많은 급여를 지급받을 수 있지만 운용실적이 나쁠 때에는 그 손실에 대해서는 직장인 본인이 책임을 져야 한다. 결국 DC형은 직장인 본인이 예금이나 펀드에 돈을 투자해 투자이익과 투자손실에 대한 책임을 모두 떠안는다고 보면 된다. 다만 매년 발생하는 퇴직금 100%를 회사계정이 아니라 사외에 별도로 관리하기 때문에 회사가 부도나거나 도산하더라도 퇴직금을 떼일 염려는 전혀 없다. DB형의 경우 60%만 사외에 적립시키는 것과는 대조적이다. 또 직장인 개인이 퇴직금 개인계좌에 추가로 돈을 불입할 수 있기 때문에 다양한 세제혜택을 받을 수 있는 것이 장점이다. 추가로 불입하는 돈에 대해서는 개인연금과 합산해 연간 300만원 한도 이내에서 소득공제 혜택이 있다. DC형은 퇴직금이 회사계좌가 아니라 개인계좌에서 관리되기 때문에 직장인이 회사를 자주 옮기더라도 퇴직금을 일시에 찾을 필요없이 이전 계좌를 그대로 유지할 수 있는 장점이 있다. DC형 퇴직연금은 어떤 직장인에게 유리할까. 연봉제를 채택하는 기업의 직원들에게 좋다. 연봉제의 경우 연공서열에 따른 높은 퇴직금 적립비율이 적용되지 않기 때문이다. 또 회사를 자주 옮겨 근속기간이 짧거나 퇴직금 지급여력이 다소 낮은 중소기업 직장인들에게 유리하다. DC형의 경우 중도인출 및 담보대출을 활용할 수 있다. 무주택자가 집을 구입하거나, 본인이나 부양가족이 6개월 이상 병원요양이 필요하거나, 천재지변 등의 3가지 경우에는 퇴직급여를 재직 중에 인출하거나 이를 담보로 대출받을 수 있다. 이때 중도인출의 경우 적립금의 전부를, 담보대출의 경우에는 절반까지 활용할 수 있다.