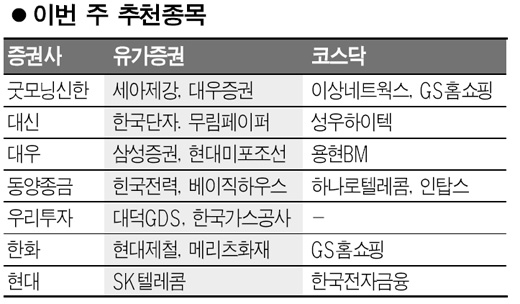

가스公·베이직하우스·GS홈쇼핑등 실적 모멘텀… 증권주도 유망

내수경기 회복에 대한 기대감이 커지면서 한국가스공사, 한국전력,베이직하우스, 메리츠화재, SK텔레콤, GS홈쇼핑 등 실적 모멘텀이 있는 내수주들이 대거 추천됐다.

우리투자증권은 29일 한국가스공사에 대해 “도시가스 요금이 5월부터 4.2% 인상됨에 따라 2ㆍ4분기부터 실적 개선이 예상된다”면서 “해외자원개발 사업은 새로운 성장동력으로 작용할 전망”이라고 설명했다.

베이직하우스는 제품 포트폴리오의 다변화와 브랜드 확장을 통해 지속 성장할 것으로 예상됐다. 동양종금증권은 “베이직하우스의 성장성을 감안할 때 현 주가는 저평가 돼 있는 수준으로 외국인 지분율이 최고치를 경신하는 등 꾸준한 외국인 매수세가 유입되는 점도 긍정적”이라고 분석했다.

메리츠화재는 올해 실적이 대폭 호전될 전망이다. 한화증권은 “메리츠화재의 올해 순이익이 전년대비 64.2% 늘어날 것”이라며 “이는 자동차보험의 손해율이 하락 추세로 전환된데다가 장기보험의 영업이익률이 지속적으로 개선되고 있기 때문”이라고 설명했다.

GS홈쇼핑은 코스닥시장의 내수관련주로서 유일하게 복수추천을 받았다. 한화증권은 GS홈쇼핑에 대해 “소비둔화의 영향으로 감소했던 TV홈쇼핑 부분의 총매출액이 2분기 이후 증가세를 보일 것으로 예상된다”며 올해 영업이익과 순이익이 각각 795억원, 571억원에 달해 전년대비 13.3%, 11.5% 증가할 것으로 추정했다. 굿모닝신한증권은 “SO송출 수수료 인상에도 불구하고 효율적인 비용통제가 가능해보인다”며 “강남케이블, 울산케이블 등 SO의 보유지분가치 또한 투자 매력을 높여준다”고 분석했다.

최근 주식시장이 강세를 보이고 있고 자통법 통과 가능성이 커지면서 한국금융지주, 대우증권, 삼성증권 등 증권주들도 대거 추천주로 꼽혔다.

현대증권은 “한국금융지주가 투자 은행으로서의 성장 잠재력을 보유하고 있는 데다 최근 증권시장의 거래대금이 증가하면서 단기 상승모멘텀이 발생했다”며 “앞으로 자통법 통과로 증권사에 지급결제 기능이 부여될 경우 수혜가 예상된다”고 밝혔다.

삼성증권은 주식형 펀드 및 주가연계증권(ELS)판매 등 고수익 상품의 판매 증가가 두드러지며 수익구조 고도화의 진전을 엿볼 수 있다는 이유로 대우증권의 러브콜을 받았다.

코스닥시장의 한국전자금융은 1분기 깜짝실적을 기록한 데다가 증권사들의 ATM도입에 따른 수혜가 예상되고 있다.

현대증권은 “몇몇 증권사의 ATM의 도입 결의로 한국전자금융에게 증권사 ATM이라는 새로운 시장이 열리게 될 것”이라며 “이에 따라 주가가 상승세를 보일 전망”이라고 설명했다.

그 외 유가증권시장에서는 한국단자, 무림페이퍼, 현대제철, 대덕GDS, 세아제강, 현대미포조선 등이, 코스닥시장에서는 성우하이텍, 하나로텔레콤, 인탑스, 이상네트웍스, 용현BM 등이 추천됐다.