|

지방에 거주하는 주부 박순영(62)씨는 지난해 가을 아들의 결혼자금 마련을 위해 A캐피탈사에서 600만원을 대출 받았다. 다달이 40%에 가까운 이자 상환에 버거움을 느끼던 참에 박씨는 최근 A캐피탈사의 대출모집인으로부터 "저리의 대출을 알선해주겠다"는 제안을 받았다.

이에 박씨는 일정 수수료를 지급하고 시중은행을 통해 한국자산관리공사(캠코)의 바꿔드림론으로 대출을 갈아탔다. 이후 A캐피탈사의 브로커는 "기존 대출을 (바꿔드림론을 통해) 모두 상환했으니 새로운 대출을 알선해주겠다"고 박씨를 설득해 A캐피탈사로부터 1,000만원의 추가 대출을 받도록 했다. 600만원이었던 박씨의 빚이 1,600만원으로 눈덩이같이 불어난 사이 대출 브로커만 수수료를 챙겨 배를 불리게 된 셈이다.

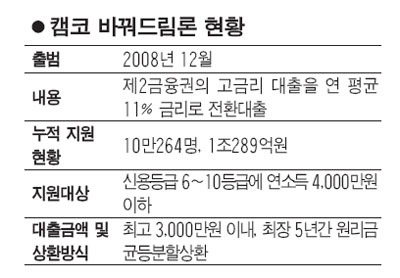

캠코의 전환대출 상품인 '바꿔드림론'이 지난 2008년 12월 업무 개시 이후 올해 5월 지원자 10만명에 지원금액 1조원 돌파라는 기록을 세웠다. 겉으로 드러난 실적은 이보다 화려할 수 없다. 바꿔드림론은 대부업체 등에서 빌린 고금리 대출을 연 11% 수준의 낮은 금리로 전환대출해주는 상품으로 MB정부가 치적으로 내세우는 대표 서민금융상품 중 하나이다.

수치만 놓고 보면 바꿔드림론이 어엿한 서민금융상품으로 자리매김한 듯 보인다. 하지만 그 속살을 들여다보면 불법 브로커들과 쌓여가는 연체율로 곪아가고 있는 것이 현실이다.

◇불법 브로커에 빛바랜 '10만명'=전문 브로커들이 정부의 서민금융상품인 바꿔드림론이나 햇살론ㆍ새희망홀씨 등의 대출을 알선해주고 수수료를 챙기는 관행이 만연해 있다는 것은 금융계에서는 이미 널리 알려진 사실이다. 특히 제도 시행 3년여 만에 지원자 10만명을 돌파한 바꿔드림론의 경우에도 대출 브로커가 상당수 개입했을 것으로 업계에서는 추정하고 있다. 대출 브로커를 통해 바꿔드림론을 이용한 한 고객은 "브로커가 바꿔드림론만 전문으로 하고 있다고 말했다"며 "서류도 브로커가 직접 작성해줬다"고 털어놓았다.

실제 대출 브로커들은 인터넷이나 문자메시지ㆍ전화ㆍ팩스 등 다양한 경로를 통해 제2금융권 이용 고객들에게 무차별적으로 대출 알선을 제안하고 있다.

캠코 역시 이런 사정을 모르고 있는 것은 아니다. 캠코는 홈페이지 등을 통해 '바꿔드림론은 수수료가 없다'고 홍보하는 동시에 인터넷상에서 불법 대출 중개 광고 등을 수시로 모니터링하고 있다. 하지만 암암리에 벌어지는 브로커들의 활동을 차단하기에는 역부족이다.

◇치솟는 연체율에 골머리=해를 거듭할수록 치솟는 연체율도 문제다. 바꿔드림론의 4월 말 현재 연체율은 6%대 초반인 것으로 알려졌다. 현재 신용보증기금의 보증을 통해 시중은행에서 취급하는 서민금융상품은 바꿔드림론과 새희망홀씨대출 두 종류인데 특히 바꿔드림론의 연체율이 높다. 시중은행의 한 관계자는 "지난해 말 기준 새희망홀씨대출의 연체율은 2%대 안팎인데 대출 규모가 새희망홀씨대출의 절반 밖에 되지 않는 바꿔드림론은 연체율이 3배에 달한다"고 지적했다.

이에 대해 캠코 측은 "저신용자를 대상으로 하는 만큼 연체율 6%는 감내할 수 있는 범위"라며 "보증형태로 운용되기 때문에 부실채권이 된 부분만 기금을 지출해 관리에 큰 어려움은 없다"는 입장을 밝혔다.

하지만 불어나는 연체율과 상관없이 정권 말기 금융 당국에서는 서민금융상품 고객 유치에 혈안이 돼 있다. 최근 금융위가 바꿔드림론의 지원 문턱을 낮추겠다고 밝힌 것이 대표적이다. 기존에 제2금융권에서 6개월 이상 연체 없이 채무를 갚고 있는 사람들이 바꿔드림론의 대상이지만 이보다 짧은 기간만 채무를 성실 상환한 사람에게도 지원을 해줄 방침이다. 현재 바꿔드림론의 연체율 상승세를 감안하면 지원대상 확대가 바꿔드림론의 부실 심화를 더 부추길 수 있다는 사실을 충분히 예상할 수 있다.

금융계의 한 고위 관계자는 "저신용 서민들에게 더 많은 혜택을 제공하겠다는 취지에는 공감하지만 금융 당국이 치적 쌓기에만 치중한 나머지 부실 관리에 대한 고민은 뒷전"이라고 지적했다.