|

저금리의 그늘이 깊어지면서 은행ㆍ보험 등 금융회사의 수익성에 경고등이 켜졌다.

돈이 들어와도 초저금리로 마땅한 투자처를 찾지 못하는 상황에서 자칫 외형 불리기 경쟁에 집착할 경우 역마진이 현실화될 수 있다는 우려마저 나온다. 이런 위기감은 자산운용수익에 전적으로 의존하는 보험사에게서 높다.

12일 금융통계정보시스템에 따르면 금융회사의 수익성이 갈수록 악화되고 있다.

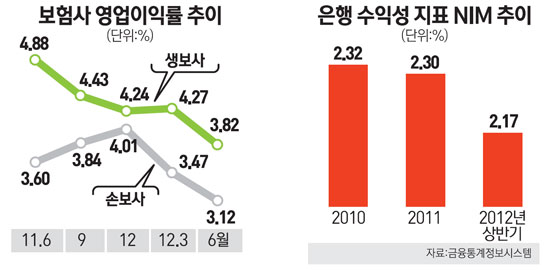

생명보험사의 영업이익률은 지난해 6월 말 4.88%에서 올 6월 말 3.82%까지 떨어졌다. 1년 새 무려 1%포인트 남짓 하락한 셈이다. 손해보험사의 영업이익률 역시 같은 기간 3.60%에서 3.12%로 내려갔다. 저금리 여파로 운용수익률이 떨어지면서 영업이익률이 동반 하락하고 있다. 실제 생보사의 운용자산 이익률은 같은 기간 5.76%에서 5.08%, 손보사는 5.04%에서 4.35%로 하락했다. 이 같은 통계에는 7월과 이번 10월 기준금리 인하 여파가 반영되지 않았다는 점에서 올 하반기 영업이익 하락폭은 더 심각할 수 있다는 분석이다.

한 대형 생보사 고위관계자는 "금리 하락 추세가 가팔라 주요 운용 자산인 채권과 대출 등의 이자 수익 감소가 불가피하다"며 "운용자산 수익률이 하락하고 있어 역마진 우려감도 없지 않다"고 말했다.

이 때문에 보험사는 최근 매달 제시하는 저축성보험의 공시이율을 속속 하향 조정하고 있다. 삼성ㆍ한화ㆍ교보 등 빅3 생보사의 경우 공시이율을 ▦8월 4.86% ▦9월 4.73% ▦10월 4.60%로 내렸고 삼성ㆍ현대ㆍ동부ㆍLIG 등 4개 손보사도 같은 기간 4.75%에서 4.40%까지 낮췄다. 자산운용 부담을 줄이기 위한 고육책인 셈이다.

특히 최근에는 상당수 보험사가 현행 3% 수준의 연금상품 등의 최저보증이율 인하도 검토하고 있다. 손보사 고위관계자는 "시중 금리가 계속 내려가고 있어 공시이율이 3%로 떨어질 가능성도 있다"며 "저축성 보험의 비중을 줄이고 보험 본연의 보장성 상품 판매를 늘리는 방향으로 가고 있다"고 말했다.

은행도 사정이 어렵기는 마찬가지다.

저금리 기조에서 예대마진으로 수익을 내기가 더 어려워지고 있고 여론 부담으로 수수료 수익을 챙기기도 눈치가 보인다. 가뜩이나 서민금융지원책도 내놓아 부담이 크지만 뾰족한 먹거리는 부실하다. 실제 은행의 수익성 지표인 순이자마진(NIM)은 2010년 2.32%, 2011년 2.30%, 올 상반기 2.17%등으로 하락세다.

시중은행 관계자는 "은행 전체적으로 NIM이 안 좋은데 이번에 기준금리를 또다시 인하해 예대마진은 줄어들 수밖에 없다"며 "내년도 사업계획을 준비해야 하는데 경기가 어려우니 부실 위험 부담도 커 리스크 관리에 신경 써야 한다"고 말했다.

그는 "공격적인 영업 확대에 어려움이 예상돼 결국 투자금융이나 해외 진출 등 부문을 확대할 수밖에 없다"고 덧붙였다.