|

|

현대미포조선은 지난 1975년 설립된 후 석유화학제품 운반선과 중형 컨테이너 운반선 등 선박 건조 부문 조선소로 성장했으며 액화석유가스(LPG) 운반선, 자동차 운반선, 아스팔트 운반선 등 고부가 특수 선박시장에도 진출해 선종 다변화에도 성공했다.

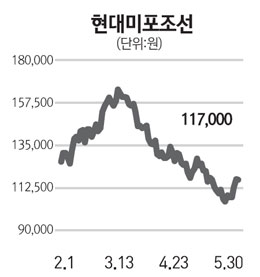

현대미포조선은 최근 수주 감소와 실적 둔화로 부진한 흐름을 보였으나 제품 운반(PC)선, 화학제품 운반선, LPG선 등 본업의 발주 재개가 임박한 것으로 여겨진다. 2010년과 지난해 중동 지역 석화플랜트 발주는 2001~2004년 수준 이상에서 진행됐으며 미국 셰일가스 증가로 북미 지역의 에탄크래커의 발주 또한 예상돼 이제까지 기대했던 중동 지역뿐 아니라 미국 등 석화플랜트 증설 효과가 이어질 것으로 전망된다.

현대미포조선은 실제 가치보다 평가절하돼온 업체다. 조선업황 부진으로 현대중공업 가치가 퇴색됐지만 현대중공업 그룹 지배구조의 정점에 존재하는 지주회사 역할을 담당하고 있다는 점은 부인할 수 없다.

비록 현대중공업 그룹의 순환출자로 인해 그 가치가 퇴색되고 있으나 조선업황이 호황으로 돌아서는 시기에는 함께 고려돼야 할 가치임에는 틀림없다.

1∙4분기 실적은 상대적으로 부진했지만 실적은 저점을 확인하고 점차 개선될 것으로 전망된다. 현 주가 수준은 주가순자산비율(PBR) 기준으로 역사적 저점 부근인 만큼 향후 실적개선이 진행되면 주가의 상승세도 본격적으로 진행될 것으로 판단된다.