신세계I&C·유엔젤 등 실적개선 전망따라 '매수'

1ㆍ4분기에 저조한 주가 흐름을 보이던 소프트웨어 관련주들이 비수기를 지나면서 실적 개선을 재료로 부각될 것으로 전망된다. 전문가들은 유가증권 시장의 신세계I&C와 유엔젤, 코스닥 시장의 더존디지털, 플랜티넷의 1분기와 2분기 실적 개선폭이 클 것으로 예상하고 ‘매수’ 의견을 내놓고 있다.

9일 증권선물거래소에 따르면 지난 1분기 소프트웨어 관련 업체의 주가는 지수 대비 부진한 흐름을 보였다. 유엔젤과 텔코웨어가 지수 대비 3.1%의 상대 수익률을 기록했을 뿐, 신세계I&C는 -7.6%, 더존디지털은 -5.9%, 안철수연구소는 -13.3%, 플랜티넷은 -7.2% 등이었다.

이는 1분기가 업종 비수기여서 투자자들로부터 주목을 받지 못했기 때문이다. 하지만 전문가들은 “1~2분기 실적 개선폭이 큰 종목의 경우 관심을 가져볼 필요가 있다”고 조언하고 있다.

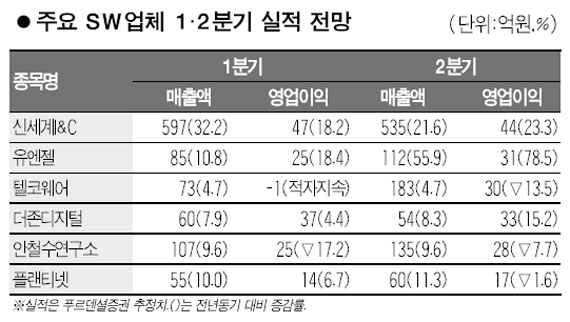

신세계I&C의 실적 개선 추세는 갈수록 확대될 것으로 분석되고 있다. 대신증권은 신세계 I&C의 주당순이익(EPS) 전망을 올 초 8,926원에서 최근 9,016원으로 높여 잡았다. 1분기 매출액도 507억원에서 534억원, 영업이익은 49억원에서 50억원, 순이익은 39억원에서 40억원으로 각각 상향 조정했다.

유엔젤의 경우 국내 시장의 성장성이 둔화되고 있지만 해외 동력 확보로 성장세가 이어질 것으로 예상되고 있다. 미래에셋증권은 유엔젤의 1분기 매출액이 88억원으로 전년동기 대비 14.3%, 영업이익은 27억원으로 28.6% 증가하고 연간 기준으로도 전년 대비 각각 25.8%, 29.1% 늘어난 455억원과 139억원에 달할 것으로 추정했다.

2분기에도 신세계I&C와 유엔젤의 실적 개선이 이어질 전망이다. 푸르덴셜증권은 신세계I&C의 2분기 매출액과 영업이익이 각각 535억원, 44억원으로 전년 동기에 비해 21.6%, 23.3% 증가하고 유엔젤도 각각 55.9%, 78.5% 늘어날 것으로 내다봤다.

코스닥 시장에서는 더존디지털의 매출 성장이 두드러질 것으로 예상된다. 신영증권은 더존디지털의 1분기 매출과 영업이익을 59억원, 37억원으로 추산하고 목표주가 2만2,7000원에 ‘매수’ 의견을 제시했다.

플랜티넷은 마케팅 효과의 영향이 늦게 나타나고 있지만 갈수록 실적 모멘텀이 확대될 것으로 보인다. 한국투자증권은 플랜티넷의 1분기 매출액과 영업이익을 61억원, 22억원으로 추정하고 ‘매수’의견을 내놓았다.

박한우 푸르덴셜증권 연구원은 “소트프웨어 업종은 업체마다 전방산업이 달라 대표 개별 종목 위주로 접근해야 한다”며 “이익 개선 폭이 큰데도 불구하고 지수 대비 낮은 주가 수익률을 보이고 있는 신세계I&C, 더존디지털 등에 주목할 필요가 있다”고 말했다.