|

아모레퍼시픽이 2ㆍ4분기 실적호전에 힘입어 이틀째 상승세를 보였다.

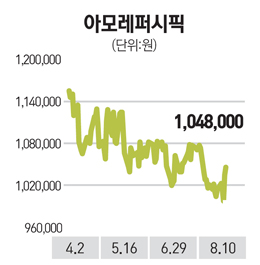

아모레퍼시픽은 10일 유가증권시장에서 전날보다 1.06%(1만1,000원) 오른 104만8,000원에 거래를 마쳤다. 개인과 외국인이 각각 3,400주, 2,400여주를 순매도 했지만 기관이 6,600여주를 사들이며 지수를 끌어올렸다.

아모레퍼시픽의 강세는 2ㆍ4분기 실적이 시장 예상치를 충족시키면서 투자심리가 개선된 때문으로 풀이된다. 전날 아모레퍼시픽은 2ㆍ4분기 매출액이 지난해 같은 기간보다 11.5% 늘어난 7,268억원, 영업이익은 4.9% 늘어난 981억원을 기록했다고 밝혔다. 손효주 LIG투자증권 연구원은 “신제품 출시로 국내 화장품 매출액이 지난해보다 7.1% 늘었고 생활용품 분야 매출액도 다양한 기능을 탑재한 신제품 출시로 10% 넘게 증가하면서 전반적으로 실적이 개선됐다”고 분석했다.

해외 성장이 지속되고 있는 점도 아모레퍼시픽 주가에 긍정적으로 작용하고 있다. 2ㆍ4분기 아모레퍼시픽의 해외 매출액과 영업이익은 각각 1,091억원, 39억원으로 지난해보다 40.9%, 379% 상승했다. 손 연구원은 “브랜드 파워 강화로 중국시장 매출액이 지난해보다 38% 늘어난데다 동남아시아 지역에서 공격적으로 점포를 확대한 점이 해외 부문 외형 성장으로 이어졌다”며 “앞으로 아세안지역 진출을 통해 해외 성장성이 부각될 것으로 전망돼 장기적으로 투자 매력도가 높다”라고 분석했다.

다만 일부 전문가는 국내 소비 회복이 둔화될 것으로 예상된다며 아모레퍼시픽의 목표 주가를 하향조정하기도 했다. 김민아 KDB 대우증권 연구원은 “국내 소비 회복이 예상보다 더딜 것으로 보인다”며 목표주가를 136만원에서 125만원으로 낮췄다. /