|

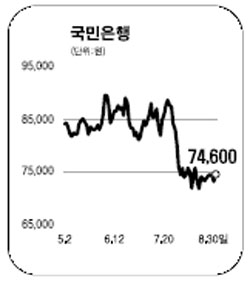

국민은행이 지주회사로 전환하면 배당투자 메리트는 커지는 반면 인수합병(M&A)은 제약을 받을 것으로 분석됐다. 30일 대신증권은 “국민은행이 금융지주사 전환이 확정되면 그동안 외환은행 인수를 위해 쌓아 놓은 자본의 일부를 배당으로 전환할 가능성이 크다”고 전망했다. 대신증권은 지주사전환시 주주보상 차원에서 배당성향을 확대할 경우 올해 주당배당금이 당초 추정한 2,600원(배당성향 30%)수준에서 4,200원(50%)수준으로 크게 오를 가능성도 있다고 예측했다. 이는 29일 주가(7만3,200원)기준 시가배당률로 5.7%수준이다. 하지만 지주회사 전환이후 일정기간 M&A가 사실상 제한되는 점은 주가에 부정적 영향을 줄 것으로 전망되고 있다. 조병문 한누리투자증권 리서치센터장은 “금융지주사가 자기자본의 100%범위 내에서 출자가 가능하지만 지주사로 전환되면 국민은행이 자회사가 되면서 출자한도 100%가 차게 된다”며 “지주사 전환시점에서 출자여력이 제로(0)가 되기 때문에 오히려 M&A의 제약요건으로 작용할 수 있다”고 말했다. 한누리증권은 국민은행이 외환은행 인수여부가 확정되기 전까지 지주회사 전환이 어렵고 실제적으로 2008년 하반기 혹은 2009년 상반기에나 지주사 전환이 가능할 것으로 전망했다. 백동호 우리투자증권 연구원은 “현행 금융지주회사법에서는 지주사 전환시점에서 자기자본의 100%가 소진된 것으로 간주돼 추가적인 M&A가 어렵게 된다”며 “다만 지주사전환이 종합금융사로 전환을 위한 전략적 행보라는 점에서 주가에 긍정적인 만큼 장기적으로 저점매수 전략이 필요하다”고 말했다. 한편 이날 국민은행 주가는 전날보다 1.91% 오른 7만4,600원으로 마감, 3일만에 강세로 돌아섰다.