|

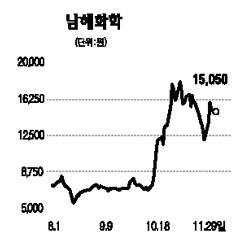

바이오 에탄올 생산확대에 따라 곡물 수요는 증가하고 있으나 글로벌 곡물 재고는 사상 최저 수준으로 낮아져 곡물 생산성 향상을 위한 비료 사용량이 증가할 전망이다. 그러나 지난 수년간 한국을 포함한 글로벌 비료 생산능력은 수요 증가에도 미치지 못했기 때문에 비료 가격은 장기간 강세를 유지할 것이다. 특히 비료의 3요소 N-P-K 중 P와 K는 광산물이라 수요 증가에 비례해 공급이 원활하지 못하다는 문제도 있고 일부 제품은 글로벌 과점체제 구축으로 장기 호황이 가능할 전망이다. 통상 남해화학과 같은 비료 업체는 상반기 흑자, 하반기 적자의 이익 패턴을 보였다. 그러나 수출 가격 상승으로 과거와 같은 이익 패턴은 더 이상 반복되지 않고 하반기에도 안정적인 이익이 가능하게 됐다. 특히 주수출 지역이 동남아시아에서 브라질과 아르헨티나 등의 중남미 국가로 다변화되고 있는 점은 타이트한 글로벌 비료 수급 상황을 반증한다는 면에서 긍정적이다. 올 9월까지 브라질의 비료 수입액은 36.9% 증가했고 미국에서의 수입액은 65.6% 늘어나는 등 수요 증가세가 계속되면서 수출 및 국제 비료 가격의 강세가 지속되고 있다. DAP 국제 가격은 지난 10년간 톤당 200달러에서 큰 등락이 없었으나 11월 현재 518달러로 급등했다. 요소 역시 톤당 100~200달러 수준에서 가격이 형성됐으나 현재 402달러에서 현물가격이 형성되고 있다. 국제 비료 가격 급등에 따라 남해화학 비료 수출가격 역시 9월 톤당 315달러에서 10월에는 355달러로 13% 상승했다. 겨울철 비료 가격 상승으로 수요가 증가하는 내년 상반기에도 비료 가격의 강세가 전망돼 남해화학의 영업실적 호조세는 지속될 수 있을 것으로 판단된다. 목표주가 2만3,800원에 ‘매수’ 의견을 제시한다.