매출액 14.8%·영업이익 13% 늘어<br>하반기도 할인점 오픈 등 성장 지속<br>올해 안에 주가 50만원 진입 무난할듯

신세계 2분기 실적 "괜찮네"

매출액 14.8%·영업이익 13% 늘어하반기도 할인점 오픈 등 성장 지속올해 안에 주가 50만원 진입 무난할듯

신경립 기자 klsin@sed.co.kr

신세계가 '무난한' 성적표로 2ㆍ4분기 어닝 시즌의 막을 열었다.

신세계는 하반기에 신규 점포 공세에 힘입어 소비둔화 우려를 불식시킬 것으로 예상되고 있어 연내 주가 50만원 진입이 무난할 것이라는 예측도 제기되고 있다.

11일 국내 주요기업 가운데 처음으로 2ㆍ4분기 실적을 공시한 신세계는 지난 분기 내수회복세에 힘입어 전년동기 대비 14.8% 늘어난 1조9,530억원의 매출과 13.1% 증가한 1,804억원의 영업이익을 올렸다고 밝혔다. 상반기 기준으로는 매출액과 영업이익이 각각 전년동기비 13.8%와 12.7% 늘어난 3조4,386억원과 3,433억원을 기록했다.

이 같은 실적은 증권사들이 앞서 제시한 추정치에서 거의 오차가 없는 수준. 다만 시장에서 기대했던 매출 2조원의 벽을 넘는 데는 실패했다. 시장 조사기관인 에프엔가이드에 따르면 시장은 2ㆍ4분기에 매출액 2조960억원, 영업이익 1,785억원을 기대했었다.

신세계 측은 "상반기 월드컵 특수와 쌍춘년 혼수 수요에 따른 내수회복에 힘입어 백화점 고가 가전제품과 해외 명품 판매가 호조를 보였다"며 "할인점을 중심으로 한 중산층의 소비회복도 두자릿수 성장을 견인한 것으로 본다"고 설명했다.

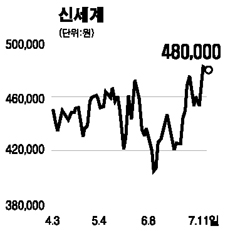

시장의 예상치에 부합한 실적 발표로 신세계 주가는 최근 이틀간의 강세 이후 소폭 조정을 받기는 했지만 48만원선을 지키는 데 성공했다. 이날 주가는 전날 대비 0.1% 하락한 48만원으로 거래를 마쳤다.

한상화 동양종금증권 애널리스트는 "경기가 꺾인다는 우려가 있지만 신세계의 실적상으로는 경기 둔화조짐이 나타나지 않고 있다"며 "하반기에는 소비가 다소 둔화될 우려가 있지만 신세계는 경기 방어적인 할인점 비중이 높아 별 문제가 없을 것"이라고 내다봤다. 다만 하반기에는 신규점포 오픈이 몰려 있어 이익은 정체될 것으로 예상됐다.

신세계는 하반기 국내에 10개 이마트 점포를 신규 오픈하고 중국에도 1~2개 점포를 추가할 계획. 한 애널리스트는 "하반기 영업이익은 1,750억원대에서 정체될 전망"이라고 보고 "다만 하반기 해외사업 비중 추이에 따라선 현재 54만원인 목표주가를 올릴 수도 있다"고 말했다. 현재 시장이 예측하는 목표주가 컨센서스는 54만7,000원에 달한다.

박종렬 교보증권 애널리스트도 "비교적 양호한 2ㆍ4분기 실적이 발표됨에 따라 주가도 상승추세를 이어갈 수 있을 것"이라며 "앞으로 6개월 내 목표주가 53만원 달성이 가능할 것"이라고 내다봤다.

하반기에는 지난해 9월이던 추석이 올해 10월로 옮겨감에 따라 3ㆍ4분기 성장 둔화가 예고되고 있지만 4ㆍ4분기의 높은 성장세가 이를 만회할 것으로 박 애널리스트는 예상했다. 교보증권은 3ㆍ4분기 영업이익이 전년동기비 9% 증가에 그치는 1,527억원, 4ㆍ4분기에는 18.5% 늘어난 2,224억원에 달할 것으로 내다보고 있다.

입력시간 : 2006/07/11 16:50