|

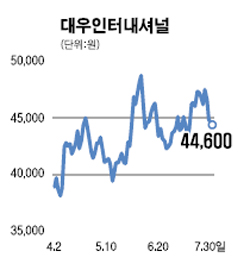

[전문가 추천주] 대우인터내셔널 미얀마 가스전등 자산가치 우량 대우인터내셔널은 많은 재료와 내재가치를 보유하고 있음에도 불구하고 주식시장의 호황에 비해 상대적으로 소외 되어 있다. 대우인터내셔널의 향후 주가상승의 모멘텀은 우량한 자산가치에 있다. 가장 대표적인 자산가치로는 미얀마 가스전 A-1, A-3광구 등을 들 수 있다. 대우인터내셔널은 가스전의 운영권자로서 지분을 60%를 가지고 있고 최근까지 공인된 물량만 5조7,000억~10조 입방피트이다. A-3광구에서는 시추 중에 있고, 당초 물리 탐사때 44조입방피트 매장 예상치를 감안한다면 추가로 매장량을 확보할 가능성이 매우 높다. 또 미얀마 정부로부터 기술력과 신뢰도를 인정받아 최근 AD-7광구의 개발권도 추가로 확보해 놓은 것도 주목할 만 하다. 그러나 현 주가에는 미얀마 가스전가치 산정에 보수적인 수치적용과 할인율 등이 계상되어 있어 주가반영이 미미하나 단계적으로 매장량 추가확인과 함께 미얀마 가스전의 가치는 엄청날 것으로 예측된다. 교보생명 지분 24%(444만주)도 눈 여겨 봐야 한다. 교보생명이 상장될 경우 현재의 장외주가를 감안하면 자산가치가 1조원을 상회할 것으로 예상된다. 생보사 상장 안이 지난 4월 최종 통과 되었고, 교보생명이 상장요건을 모두 갖춘 생보사 상장 1호를 모두 기대하고 있는 만큼 조만간 상장이 가시화 될 것으로 보인다. 이밖에 가시화된 굵직한 자원개발 프로젝트로서 서캄차카 유전(대우인터내셔널 지분 약4억배럴, 26조원)개발과 마다카스카르 니켈광(27년간 현재가 기준 약 400억원씩 배당)이 있으며 대부분이 2010년을 전후로 개발이익금이 회수되기 시작한다. 객관적으로 인정되는 각각의 재료들이 수 조원씩을 웃돌고 있고 단계적으로 불확실성을 해소해 나가는 단계로서 단기적 접근도 유효하겠지만 중장기적인 투자전략으로 접근한다면 어느 종목보다도 투자가치는 우수하다고 하겠다. 향후 6개월 목표주가로 65,000원을 제시한다. 입력시간 : 2007/07/30 17:57