영업손실 1,290억…“예상수준, 주가충격 적을듯”

한국가스공사가 3ㆍ4분기에 증권사들의 예상대로 저조한 실적을 기록했다.

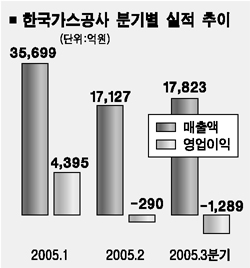

한국가스공사는 25일 3ㆍ4분기 영업손실과 순손실이 각각 1,290억원, 1,123억원으로 전분기에 비해 적자폭이 크게 늘었다고 밝혔다. 지난해 같은 분기에 비해 매출액은 1조7,823억원으로 22.9% 늘었지만 영업손실과 순손실은 각각 48.6%, 41.3% 증가했다. 이에 대해 가스공사의 한 관계자는 “판매물량 증가와 유가상승으로 매출액은 늘어났지만 재료비가 오르고 공급비용은 인하돼 판매이익이 큰 폭으로 감소했다”고 설명했다.

이처럼 저조한 실적은 이미 예상했던 수준으로 주가에 미치는 충격이 크지 않을 것이라는 게 전문가들의 전망이다. 실제 이날 주가는 3만7,200원으로 보합에서 마감했다. 이창목 우리투자증권 애널리스트는 “당초 예상했던 3ㆍ4분기 영업손실 1,300억원과 비슷한 수준으로 계절적인 비수기인데다 상반기 영업 마진 축소가 영향을 미친 것으로 보인다”며 “그동안 실적부진 우려로 최근 주가가 빠질 만큼 빠져 큰 타격은 없을 것”이라고 말했다.

하지만 전문가들은 주가 턴어라운드 가능성도 높지 않은 것으로 분석했다. 적자폭이 전년 동기에 비해서도 증가했기 때문이다. 현재 현대증권을 제외한 대다수 증권사들은 투자의견으로 ‘시장수익률’ ‘중립’ ‘비중축소’ 등을 내놓고 있다. 양시형 대신증권 애널리스트는 “배당 매력 때문에 지난 9월 초부터 10월 초까지 주가가 30%나 오르면서 밸류에이션상으로 볼 때 고평가돼 있다”며 “올해 배당 수준이 주가를 좌우할 것으로 보이지만 실적이 나빠 지난해처럼 주당 2,000원의 배당은 힘들 것”이라고 예상했다.