신제품선전…수익성개선뚜렷<BR>아직 주가반영 안돼 가격메리트

중외제약은 병의원용 치료제 부문의 영업력이 강한 중견제약사로 올 1분기 실적은 매출액 735억(전년동기대비 4.7% 증가),영업이익 108억(15.1%증가),순이익 42억(9.1% 증가)으로 수익성이 뚜렷이 개선되고 있다.

특히 매출액은 기존 주력제품인 협심증 치료제,고혈압 치료제 등이 전년동기대비 각각 30.2%, 22.6%의 높은 성장률을 보였다.

또 신규출시한 전립선치료제,항생제 등 신제품도 선전하고 있다. 이러한 성장세로 판관비율(32.8%) 증가에도 불구하고, 원가율 하락효과가 더 커서, 영업이익률은 14.7%로 상승한 것으로 분석된다.

중외제약은 작년 6월 세계 최초로 연간 6억불 이상 판매되는 초대형 항생제 이미페넴의 퍼스트제네릭을 개발했다. 올해 최대의 이슈는 항생제(이미페넴) 및 항진균제(이크라코나졸)의 해외 수출 가시화 여부인데, 현재까지 순조롭게 진행중인 것으로 판단된다.

또 계열사인 중외(100% 지분보유)는 기존 수액제와 다른 NON-PVC 백을 이용한 기능성 수액생산을 위해 당진에 5만평규모의 생산시설을 준비중이며, 금년 완공하고 내년부터 생산을 개시할 예정이다.

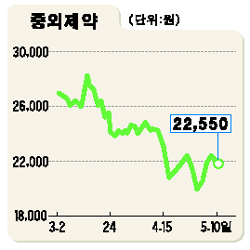

판매는 중외제약이 전담할 계획이어서 내년부터 중외제약의 매출 및 이익 증가효과가 클 것으로 예상된다. 현 주가(22000원)는 이러한 실적개선 기대감을 반영하지 않은 수준으로 판단되며 따라서 가격메리트가 부각될 전망이다.