지점 개설 제한등 규제로 순익 급감… 공상銀등 토종은행은 약진

외국계 은행들은 거대 시장을 바라보고 앞다투어 중국에 진출하고 있지만 중국 토종계 은행에 밀려 맥을 추지 못하고 있는 것으로 나타났다.

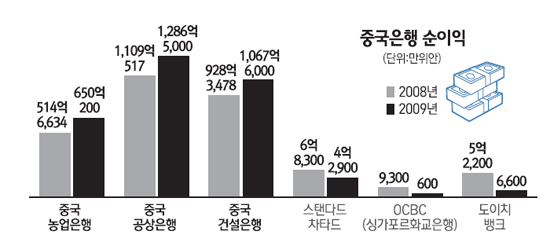

16일 월스트리트저널(WSJ)은 회계법인 KPMG의 보고서를 인용해 HSBC 등 외국계 은행은 지난해 중국에서 순익이 급감한 반면 공상은행 등 중국계 은행들은 두 자릿수 이상의 높은 성장률을 보이며 약진했다고 전했다.

외국계 은행이 지난해 죽을 쑨 것은 2008년 글로벌 금융위기 여파로 본사의 지원이 축소되면서 영업력이 위축된 측면도 있지만 중국 당국의 지점 허가제 등 외국계에 대한 까다로운 규제도 한몫 하고 있는 것으로 분석됐다. 우리은행 중국법인의 전현기 부장은 "중국계 은행은 일년에 각 분행(영업본부)에서 수십 개씩의 지점을 내도록 허용하는 반면 외국계 은행은 1개로 제한하고 있다"고 말했다.

일례로 우리은행은 최근 중국 동북부의 다롄에 분행을 냈지만 올해 1개의 지점밖에 낼 수가 없다. 지점 설립에 제한이 있다 보니 대출의 원천이 되는 예금 자산이 불어나기 힘들고 이에 따라 성장속도가 느릴 수밖에 없다는 게 현지 시장관계자의 설명이다.

영국계인 HSBC은행은 지난해 세후 순익이 전년보다 60% 하락한 7억1,800만 위안을 기록했고 독일계인 도이치은행은 같은 기간 5억2,200만 위안에서 6,600만 위안으로 뚝 떨어졌다. 미국계인 JP모건도 1억7,200만 위안에서 1억3,600만 위안으로 감소했다. 중국 당국이 외환 통제를 위해 외국계 은행이 본사나 해외에서 차입할 수 있는 자금 한도를 규제하고 있는 것도 성장의 걸림돌이다.

반면 중국계 은행은 정부 자금이나 국영기업의 자금을 유치하고 이를 바탕으로 공격적인 대출 영업에 나서면서 노다지 순익을 올리고 있다. 특히 중국 정부가 경기회복을 위해 지난 2008년 말부터 쏟아 부은 4조 위안의 재정 자금 중 상당 수가 중국계 은행을 통해 대출이 이뤄지면서 특수를 누리고 있다.

현지의 은행 관계자는 "일선 예ㆍ대출 금리를 시장에 맡기는 선진국과 달리 중국은 당국이 예ㆍ대출 금리를 지정해 은행간 경쟁환경이 조성돼 있지 않다"며 "막대한 자산을 바탕으로 중국계 국영은행은 땅 짚고 헤엄치기 식으로 노다지 수익을 내고 있다"고 말했다.

통상 1~2%에 그치고 있는 선진국 은행과 달리 중국은 2.5~3%의 높은 예대마진을 누리고 있다. 중국 당국은 1년 예금 금리를 2.25%로 못박고 1년 대출 최저 금리를 5.31%로 규정하고 있다. 중국 최대이자 세계 최대은행(시가총액 기준)인 공상은행은 지난해 순익이 전년비 16% 늘어난 1,286억5,000만 위안을 기록했고 건설은행은 15% 증가한 1,067억6,000만 위안의 순익을 냈다.

중국 농업은행은 지난달 기업공개를 통해 기업역사상 최대 규모인 221억 달러의 자금을 끌어들이기도 했다. 이렇게 은행 수익이 좋다 보니 웬만한 중국계 은행 직원의 평균 연봉은 최저임금의 수십 배에 달하는 10만 위안에서 30만 위안에 달하고 있다.