|

|

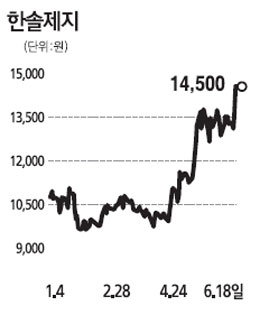

한솔제지는 2ㆍ4분기 매출이 약 4,000억원으로 사상 최대를 기록할 것으로 예상되며 영업이익률도 11%로 깜짝실적이 예상된다. 한솔개발의 개발 사업부 물적분할 과정에서 발생한 대규모 자산처분이익, 한솔홈데코의 보험차익, 한솔건설을 제외한 기타 계열사들의 실적호조로 지분법도 146억원의 대규모 이익이 기대된다. 칠레 펄프가격 급등과 환율하락으로 2ㆍ4분기 이후 스프레드가 빠르게 하락할 것이라는 우려와 달리 산업용지와 특수지 시장 호조가 지속되는 가운데 인쇄용지도 지난 3월 말 5~6%, 5월 초 7~8% 두차례 가격 인상에 성공하며 시장의 우려를 기대로 바꾸고 있다. 두차례에 걸친 가격인상으로 8월까지의 펄프 투입 가격 반영을 미리 제품가에 반영했는데 이후 펄프가격 추가상승이 있더라도 업계의 경쟁구도를 감안할 때 가격으로 전가하는 데 무리가 없어 실적 호조세가 이어질 것으로 전망된다. 경쟁업체인 무림피앤피의 증설물량은 오는 2011년 5월 이후 시장에 공급될 수 있으나 이에 따른 우려는 크지 않다. 증설을 통해 공급되는 물량은 약 42만톤으로 이 중 18만톤이 백상지와 MFC지이며 24만톤이 아트지가 될 계획이다. 이는 전량 수출시장 판매를 타깃으로 한 증설이지만 시장상황에 따라 일부 국내 출하 가능성도 배제할 수는 없다. 그러나 2007년 이후 업계 구조조정을 통해 감산된 물량이 이를 상회하고 있으며 아트지의 경우 한솔제지그룹과 무림페이퍼가. 복사지의 경우 한국제지와 한솔제지에 의해 시장가격이 결정되고 있어 과거 한계업체들과 시장을 분할해 점유하며 발생했던 가격질서 훼손은 없을 것으로 전망된다.