|

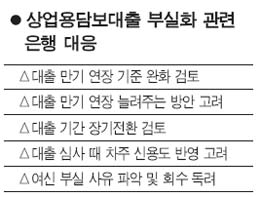

은행들은 상업용부동산담보대출의 부실화 가능성에 대비해 긴장의 고삐를 바짝 죄고 있다. 이미 몇몇 은행들은 내부적으로 대출 만기연장 기준을 완화하고 대출 기간을 장기로 전환하는 방안을 검토하는 등 선제대응에 나설 태세다.

특히 가뜩이나 불안한 경기가 더 악화될 경우 상업용담보대출의 부실화도 급격히 커질 것으로 예상되는 만큼 여신관리와 회수율을 높이기 위한 대책마련에도 골몰하고 있다.

통상 상업용담보대출은 주택담보대출보다 부실화 가능성이 높고 부실화될 경우 회수율도 낮다는 특징이 있다. 상업용담보대출의 고객은 은행에서 기업 고객으로 분류되더라도 실제로는 소호 등 영세 자영업자거나 임대사업자 등 개인이 대부분이다. 이들은 사업이 경영난에 처할 경우 개인 재산에 앞서 사업부터 포기하는 게 일반적이다. 상업용담보대출 연체율이 주택담보대출 연체율보다 높은 데는 이런 속사정이 자리한다.

이는 달리 말하면 상업용담보대출의 부실화는 주택담보대출 부실화의 선행지표로서 의미를 가진다는 뜻과 같다. 향후 경기가 더욱 얼어붙을 경우 자영업자의 파산이 늘게 되고 이는 상업용담보대출과 주택담보대출의 연쇄적인 부실로 이어질 개연성이 높다. 상업용담보대출에는 담보인정비율(LTV) 규제가 의무적으로 적용되지 않음에도 불구하고 은행들이 상업용부동산의 담보인정비율로 주택(70%)보다 더 깐깐한 40~50% 정도를 들이대는 것은 바로 이 때문이다. 그만큼 돈 떼일 가능성이 높다는 얘기다.

은행들도 최근 상업용담보대출의 연체율 증가 속도에 주목하고 있다.

아직까지 크게 우려할 정도는 아니지만 내부 모니터링을 강화하면서 최악의 시나리오에도 대비하는 모습이다.

상업용담보대출 문제에 가장 기민하게 대응하는 곳은 하나은행이다.

하나은행은 최근 ▦대출의 만기연장 기준을 완화하는 방안 ▦대출의 만기연장을 늘려주는 방안 ▦대출 기간을 장기로 전환하는 방안 등을 검토 중인 것으로 알려졌다. 특히 상업용대출은 보통 1년씩 만기를 연장해 최고 10년까지 만기연장이 가능한데 10년의 만기연장 기간을 추가로 늘리는 방안 등을 논의하고 있다.

이 은행 관계자는 "대출자가 이자를 연체해서 문제가 되기도 하지만 더 심각한 것은 대출의 만기연장이 불허될 경우에 나타난다"며 "대출의 만기연장 조건을 좀 더 유연하게 가져가는 방안 등을 다각도로 검토하고 있다"고 전했다.

국민ㆍ신한 등 다른 은행들도 연체율 동향 파악에 각별히 신경 쓰고 있다.

시중은행의 한 관계자는 "현 상황은 빨간불이 들어왔다기보다는 경고등이 켜지기 전에 주의를 기울이는 상태"라며 "상황이 더 악화되면 여신심사 때 차주의 신용도를 반영한다든가 등의 조치를 취할 것"이라고 말했다. 그는 그러나 "현재의 담보대출 부실은 과거 여신에서 발생하는 것인 만큼 근본적인 대책으로는 한계가 있다"며 "일단 연체율에 이상동향이 나타나면 사유 파악에 나서고 회수를 독려할 수밖에 없다"고 설명했다.