|

|

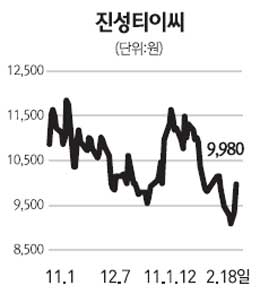

진성티이씨는 무한궤도식 굴삭기의 하부 주행체 부품인 롤러류를 생산하는 기업이다. 진성티이씨의 거래처는 두산인프라코어∙캐터필라∙히타치 등 세계적인 건설기계 메이커들이다. 진성티이씨는 지난해 캐터필라와 5년간 총 2,000억원의 부품을 공급하는 장기계약을 체결했다. 캐터필라를 비롯한 다른 건설기계업체들이 이 회사의 높은 기술력을 인정하고 있다는 단적인 예다. 진성티이씨의 올해 매출액은 지난해와 비교해 40% 성장한 1,600억원대로 예상되고 있다. 캐터필라와의 장기공급계약 부분이 본격적으로 납품을 시작하면서 관련 매출이 지난해 240억원에서 올해 600억~700억원으로 크게 확대될 것으로 전망된다. 이외에도 거래처별로 생산이 증가할 것으로 예상돼 안정적인 외형 성장이 기대된다. 매출증가에 따른 규모의 경제 달성으로 영업이익률도 정상수준인 11% 내외로 개선될 것으로 예상된다. 이와 함께 중국 산둥성에 있는 해외법인(지분율 100%)도 현지업체로의 고객다변화로 매출 성장이 예상되고 있다. 진성티이씨 현지법인은 현재 중국 시장점유율 10위권 업체를 고객으로 보유하고 있다. 여기에 캐터필라의 중국법인에 대한 매출이 오는 2011년부터 시작될 계획이다. 진성티이씨의 현재 주가는 회사가 제시한 가이던스 기준으로 주가수익비율(PER) 9배 수준에서 거래되고 있다. 글로벌 굴삭기 완성업체들의 PER가 15배, 두산인프라코어가 12배에 거래되고 있는 것에 비해 진성티이씨의 주가는 저평가돼 있다.