|

|

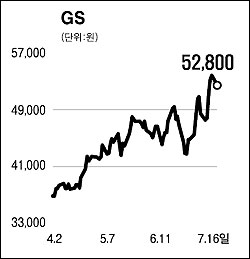

[전문가 추천주] GS (078930) 'GS칼텍스' 설비확대 수혜 기대 GS는 GS칼텍스ㆍGS리테일ㆍGS홈쇼핑 등 우량 자회사를 보유한 지주회사다. 지난해말 기준 GS 투자자산의 80%(장부가액기준)를 차지하고 있는 GS칼텍스의 실적이 동사의 실적 및 주가에 영향을 미치는 데 있어서 절대적이다. GS칼텍스의 올해 1ㆍ4분기 영업이익은 정제마진 강세와 PX 등 석유화학제품의 가격강세로 전년 동기 대비 67% 증가한 2,342억원을 기록했으나 외환손실, 과징금, 파생상품 손실 등 일회성 비용 반영으로 실적은 다소 둔화됐다 GS홈쇼핑의 1ㆍ4분기 순이익은 전년 동기 수준에 그쳤고, GS리테일의 동사에 대한 이익기여도는 미약한 편이다. GS칼텍스는 현재 일일 72만2,500배럴의 정제 능력을 보유하고 있으며 9만배럴의 벙커C유를 처리할 수 있는 시설을 가지고 있다. GS칼텍스는 지난 2005년부터 총 1조5,000억원을 투자해 하루 5.5만배럴의 벙커C유를 처리할 수 있는 설비 건설을 시작했고 올해 말 생산을 시작할 예정이다. 부가가치가 높은 부문의 생산이 본격화되는 오는 2008년에는 연간 3,000억원 이상의 영업이익 증가 효과가 예상된다. 동사의 주가는 올 7월 들어 사상최고치를 경신한 후 최근 소폭 조정 중이다. 상반기 주식시장에서 우량 자회사를 보유한 지주회사가 강세를 보였고 이러한 주가 재편과정은 지속될 가능성이 크다. 향후 동사의 주가는 이러한 시장흐름과 함께 주력 자회사의 영업실적 호전, 브랜드 로열티 수입발생에 따른 현금흐름 개선 등을 고려할 때 현 주가 대비 추가 상승할 여력은 충분하다. 류재옥 현대증권 도봉지점장 입력시간 : 2007/07/17 17:12