홈

경제·금융

경제·금융일반

"급락한 롯데쇼핑 저가매수 기회"

입력2011.06.16 15:53:26

수정

2011.06.16 15:53:26

성장성 높아…대한통운 인수 참여 안 하면 주가의 꾸준한 상승 가능해

롯데쇼핑이 1조원 규모 전환사채(CB) 발행에 따른 물량 증가 부담에 급락했다. 하지만 전문가들은 롯데쇼핑의 성장성이 뛰어나기 때문에 대한통운 인수합병(M&A)에 뛰어들지만 않는다면 현재 주가 수준은 ‘저가 매수’의 기회가 될 수 있을 것으로 평가하고 있다.

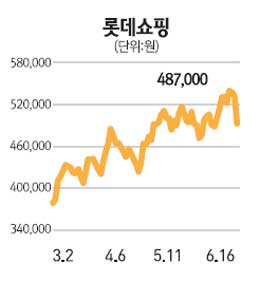

롯데쇼핑은 16일 유가증권시장에서 7.24% 떨어진 48만7,000원에 마쳤다. 외국인은 794억원 규모의 롯데쇼핑 주식을 시장에 던지며 주가 하락을 부채질했다.

이 날 급락은 롯데쇼핑이 싱가포르에서 1조원 규모의 CB를 발행하기로 했다는 소식이 전해졌기 때문으로 풀이된다. 내년 7월부터 65만원을 기준가로 CB가 주식 151만주로 전환될 수 있다는 분석이 주가 희석에 대한 부담요인으로 작용했다는 분석이다.

조달한 자금으로 대한통운 인수합병(M&A)에 뛰어들 수 있다는 분석이 등장한 것도 주가 하락에 영향을 줬다.

이지영 LIG투자증권 연구원은 “약 5%의 희석률보다 주가가 더 떨어진 것은 대한통운 인수에 자금을 쓸 것이라는 우려 때문으로 풀이된다”고 설명했다.

전문가들은 롯데쇼핑이 대한통운을 인수하지 않는다면 현재 주가에서 ‘저가 매수’를 하는 것도 긍정적이라고 조언했다. 이 연구원은 “롯데쇼핑 주가가 대한통운을 인수한다면 더 떨어질 수 있지만, 안 한다면 성장성이 좋기 때문에 상승 가능성이 높다”며 “5년 전에 M&A 등을 통해 투자한 사업들도 최근 수익성이 개선되고 있고 영업력을 바탕으로 좋은 실적을 낼 수 있을 것이다”고 밝혔다.

롯데쇼핑의 주가가 60만원 수준까지 오르는 데 큰 문제가 없다는 의견도 제시됐다. 윤상근 한맥투자증권 연구원은 “대한통운에서 금호터미널은 분리 매각할 것으로 알려져 있기 때문에 롯데쇼핑이 대한통운 인수에 참여 안 할 가능성이 높다”며 “수익성 개선, 중국 투자 등 양호한 실적 흐름을 감안하면 제시한 목표주가 60만원 달성이 가능할 것이다”고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>