홈

경제·금융

경제·금융일반

실적따라 주가 차별화 심해진다

입력2010.05.16 16:29:18

수정

2010.05.16 16:29:18

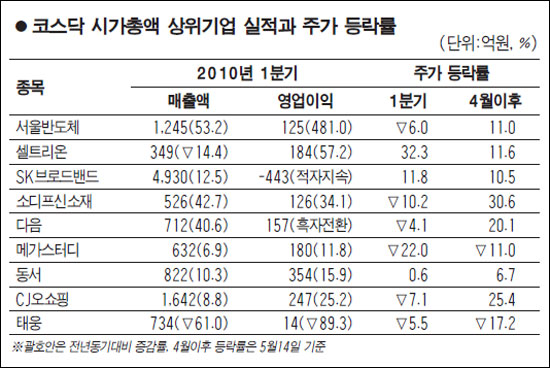

소디프신소재·다음등 호실적 바탕으로 강세<br>메가스터디·태웅은 실적부진 우려로 하락세

최근 증시가 회복세를 보이는 가운데 실적에 따른 주가 차별화 현상이 심해지고 있다. 1ㆍ4분기 실적이 개선됐거나 2ㆍ4분기 이후 개선될 것으로 기대되는 종목들은 연일 상승세를 타고 있는 반면 실적이 기대에 미치지 못한 기업들은 급락세를 보이고 있다.

16일 한국거래소에 따르면 코스닥 기업 가운데 실적개선이 현저한 종목들의 주가 상승률이 높았다. 시가총액 기준으로 코스닥 10대기업 가운데 지난 4월 이후 주가가 상승한 업체는 모두 7곳이었는데 이들은 1ㆍ4분기 실적이 좋았을 뿐만 아니라 2ㆍ4분기 전망도 밝았다.

올 들어 가장 높은 주가상승률을 보인 종목은 소디프신소재로 4월 이후에만 30.6%가 뛰었다. 이 회사는 1ㆍ4분기 매출액이 526억원으로 지난해 같은 기간보다 42.7%가 늘었고 영업이익도 126억원으로 34.1%나 증가했다. 2ㆍ4분기 전망도 좋다. 이에 따라 증권사들은 현재 11만1,000원인 소디프신소재의 적정주가를 13만원까지 높여 잡고 있다.

소현철 신한금융투자 애널리스트는 "반도체 및 LCD 생산용 특수가스를 생산하는 소디프신소재는 국내 반도체ㆍLCD업체들의 생산이 급증하면서 덩달아 수혜를 받고 있다"고 말했다.

다음은 지난 1ㆍ4분기 실적에서 순이익이 흑자전환했고 2ㆍ4분기 이후의 실적 개선 기대가 커지면서 주가도 상승세로 돌아섰고 목표주가도 10만원선으로 올라왔다. SK브로드밴드도 1ㆍ4분기에도 순손실을 기록했지만 2ㆍ4분기 이후 실적이 호전될 것이라는 기대로 주가는 강세다.

반면 메가스터디와 태웅은 줄곧 약세를 면하지 못하고 있다. 메가스터디는 1ㆍ4분기 실적은 그리 나쁜 편은 아니지만 앞으로 수험생이 줄어들 것이라는 전망과 함께 EBS로 사교육 수요를 줄이려는 정부정책까지 겹치면서 실적 부진 우려로 주가가 급락했다.

유정현 대우증권 애널리스트는 "정부 규제 영향으로 올해와 내년 부진이 이어질 가능성이 있다"고 전망했다.

태웅도 풍력ㆍ조선 등 전방산업의 수요가 크게 줄면서 매출이 급격히 감소했고 앞으로 전망도 밝지 못하다.

증권정보업체 에프앤가이드에 따르면 코스닥 스타지수 종목의 1ㆍ4분기 매출은 1조8,785억원으로 전 분기 대비 4% 감소했지만 2ㆍ4분기에는 2조1,616억원을 기록하는 등 연말까지 증가세가 이어질 것으로 전망됐다.

김동하 교보증권 애널리스트는 "양호한 업황과 실적개선으로 코스닥기업들의 주가가 강세를 띨 것으로 보이지만 오히려 옥석 가리기 차원에서 종목차별화 추세는 강화될 것"이라고 말했다.

- 최수문 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>