글로벌 톱 기술 내세워 고객 중심 마케팅 전략 주력<br>증설 설비 최대 생산체제 유지<br>R&D에 6,200억원 이상 투자<br>에너지등 신성장 사업도 적극

| | 정준양 회장 |

|

| | 정준양(앞줄 왼쪽 다섯번째) 포스코 회장이 지난 해 10월 인도네시아 찔레곤시에서 열린 일관제철소 착공식에서 시삽 하고 있다./사진제공=포스코 |

|

| | 김윤상 IBK투자증권 연구원 |

|

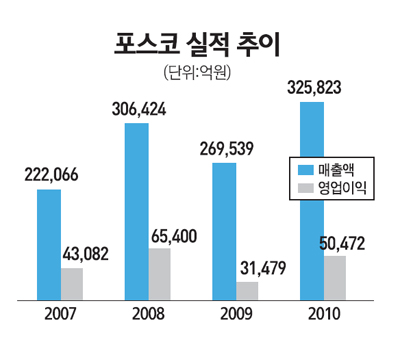

포스코는 지난해 사상 최대 매출을 기록하면서 철강업계의 주목을 받았다. 지난해 매출액은 32조5,820억원으로 지난 2009년보다 6,000억원 가까이 늘어났다. 또 영업이익은 5조 470억원으로, 2009년보다 2조원 가까이 급증했다.

이 같은 실적 개선의 배경은 고부가 제품인 용융 아연도금강판 등의 생산과 판매를 늘리고 저가 원료의 사용량 증가 등을 통해 영업이익을 높였기 때문이다. 정준양 회장은 "올해에도 글로벌 톱 기술과 원가 경쟁력을 유지해 고객 중심의 마케팅 전략을 펼칠 계획"이라며 "앞으로 글로벌 시장 개척에도 노력을 더욱 기울일 방침"이라고 강조했다.

포스코의 이 같은 경영성과는 또 글로벌 경쟁력에서 세계 최고 수준이라는 것을 증명했다. 세계적 철강전문 분석기관인 WSD(World Steel Dynamics)은 지난해 4월 전세계 철강사 32개사를 대상으로 규모, 기술력, 수익성, 원가절감 등 총 23개 항목을 평가한 결과 포스코를 가장 경쟁력 있는 철강사로 선정하기도 했다.

포스코는 지난해 어떤 경영환경의 변화 속에서도 신속히 대응할 수 있도록 불황의 장기화에 대비한 '생존경영'과 위기 후 기회선점을 위한 '공격경영'을 병행했다. 이에 따라 지난해 1조 이상의 원가를 절감하는 한편, 투자비는 사상 최대인 9조 4,000억원을 집행했다.

포스코는 이를 위해 신 증설 설비의 최대 생산체제를 유지하고, 인도네시아 일관제철소, 인도 냉연공장, 중국 CGL, 터키 스테인리스 냉연공장을 착공하는 한편, 14개국에서 48개를 운영중인 해외가공센터를 중국과 인도에 각각 3개씩 더 늘려 장기적인 성장 기반을 강화할 계획이다.

철강기술 리더십 제고를 위해 연구개발(R&D) 투자비율도 지난해 1.62%에서 올해 1.72%로 늘려 총 6,200억원 이상을 투자한다는 방침이다. 지난해의 경우에도 포스코는 연산 530만톤의 세계 최대 생산성을 자랑하는 포항4고로 개수 완료, 연산 200만톤 규모의 광양 후판공장 준공 등 신·증설 설비를 본격 가동했고, 대우인터내셔널, 성진지오텍 인수에 성공하는 등 국내 M&A시장에서 가시적인 성과를 거뒀다.

지난해 11월에는 1조 6,000억원을 투자해 광양제철소에 330만톤의 열연공장을 증설하고 인도에는 180만톤 규모의 고급 냉연공장을 건설한다는 내용을 발표했다. 국내 냉연업체들의 열연코일 공급확대와 해외 투자법인의 소재 안정공급을 위해 광양제철소에 열연공장을 추가로 건설하고 지속 성장하고 있는 인도에 냉연공장을 신설키로 결정한 것. 광양제철소 4열연공장은 연간 330만톤 생산규모로 2011년 9월에 착공해 2014년 1월에 준공하게 된다.

정 회장은 노사 관계와 관련해서도 글로벌 수준에 맞춘 새로운 문화를 정착시킬 예정이다. 그는 "지금까지 제철소와 현장 중심으로 노사 관리를 해 왔지만, 앞으로는 사무직과 연구원, 여성 등 전 조직과 구성원이 현장"이라며 "더 나아가 노와 사의 구분이 없어져야 한다"고 지적했다. 이어 "포스코의 모든 구성원이 주인이 된다면 노사 구분이 없어질 것이고, 이를 위해서는 모든 이슈를 드러내야 한다"며 "주요 이슈 별로 소위원회를 만들어 관련자들과 인식을 같이해야 근본적인 문제를 해결할 수 있다"고 말했다.

그는 "회사가 글로벌 기업으로 성장하는 만큼, 더 넓은 시각에서 사안을 보고 새로운 해결방안을 제시하는 국제적인 노사전문가를 육성해야 한다"고 주문했다. 포스코는 올해 초 비전 2020을 발표했다. 이 계획에 따르면 포스코는 철강과 비철강, 제조업과 서비스업이 조화를 이루는 미래형 비즈니스 모델을 만드는 것이 목표이다. 이를 바탕으로 철강을 중심으로 한 핵심사업에서 120조원의 매출을 거두고 에너지와 화학 등 성장사업에서 60조 원, 녹색 및 해양사업 등 신수종 사업에서 20조원의 매출을 올린다는 전략이다.

해외에서는 우선 제철소 건설과 원료확보를 위한 투자를 통해 철강산업의 글로벌화를 꾀한다는방침이다. 국내에서는 철강산업의 고부가가치화 지속 추진과 더불어 철강산업에서 축적한 핵심역량을 최대한 발휘할 수 있는 환경과 에너지 등 관련산업으로의 투자를 통해 신 성장동력을 적극 개발, 경쟁력을 높인다는 계획이다.

"선두입지 확고히 다지자" 공격적 해외 투자

印에 180만톤 규모 냉연공장

中에도 CGL공장 건설 추진

印尼엔 동남아 첫 고로 제철소

포스코는 지난해 사상 최대의 매출을 기록한 가운데 공격적인 투자로 전 세계 철강시장에서 확고한 선두 입지를 다지기 위해 해외 투자를 진행중이다. 우선 포스코는 인도 마하라스트라주에 180만톤 규모의 냉연공장 건설을 추진하고 있다. 이는 지난 2010년 3월 착공한 아연도금공장에 이어 두 번째 인도 현지 공장 건립으로 오는 11월 착공해 2013년 12월 준공한다는 목표다.

인도의 냉연제품 수요는 자동차 등 전 산업에서 꾸준히 증가해 오는 2018년까지 연간 12.5% 성장할 것으로 전망된다. 특히 자동차용 냉연강판은 오는 2015년에 85만톤, 2018년에는 178만톤 등이 부족할 것으로 예상되는 등 철강 수요가 풍부하다는 평가다.

포스코는 또 지난해 11월 중국에 연속아연도금설비(CGL)공장 건설 계획도 발표했다. 중국 광둥성(廣東省) 순더시(順德市)에 건설될 이 공장은 연산 45만톤 규모로 3월중 착공해 오는2013년부터는 본격적인 생산에 들어갈 예정이다.

공장은 포스코의 중국 현지 생산법인인 광동순덕포항과 광둥성 정부의 합작 형태로 지어지며 경영권은 포스코가 갖는다. CGL 공장을 짓는 이유는 중국 자동차 시장이 급속도로 성장하는 추세인데다, 오는 2020년에는 5,070만대까지 생산규모가 증가할 것으로 예상되고 있어 시장을 미리 선점하기 위한 포석이다. CGL은 아연도금 이후 고온 가열해 철과 아연 합금층을 입힌 강판으로, 자동차용 고급 철강재로 사용된다.

이뿐만이 아니다. 포스코는 지난해 10월 인도네시아에 총 600만톤 규모의 동남아 첫 고로 제철소를 건설키로 했다고 발표하고 부지 착공식도 가졌다. 동남아 최초로 진행되는 이번 일관제철소 프로젝트는 투자기업이 인프라와 생산설비 등 모든 것을 처음부터 만들어가는 그린필드(Green Field) 투자방식과는 달리 현지 합작사가 보유하고 있는 도로와 철도, 항만, 전력, 용수 등 기존 인프라를 최대한 활용하는 브라운필드(Brown Field) 투자방식이다.

결국 초기 투자비용이 적고 합작사의 건설ㆍ조업 경험을 활용함으로써 조기 정상조업이 가능할 것으로 기대된다. 인도네시아는 철광석 약 22억톤과 석탄 약 934억톤 이상의 잠재 매장량을 보유해 원료수급이 원활하고 자국은 물론 인근 인도 및 동남아 지역의 철강 수요산업도 급속 성장하고 있어 시장전망도 밝다는 평가다.

포스코는 이번 일관제철소 합작사업을 계기로 인도네시아 내 철강원료도 공동 개발할 계획이어서 향후 원가 경쟁력 확보에 큰 도움이 될 것으로 기대하고 있다. |

日 대지진 여파 주가 당분간 강세 예상

애널리스트가 본 이회사

포스코의 주가 흐름은 몇 가지 이유에서 당분간 강세를 보일 것으로 전망된다. 우선 일본 지진에 따른 판재류 단기 공급 차질로 철강 시황 강세가 전망된다. 2월 스폿(spot) 원료가격 하락과 중국 신규 대출 감소에 따른 유통상 구매 심리 위축으로 중국 철강 시황이 약세를 면치 못했으나 최근 일본 지진에 따른 공급 차질 우려로 중국 철강 가격은 다시 강세로 전환됐다. 이는 수출 가격 강세로 연결돼 포스코의 실적 개선 요인으로 작용한다.

일본 철강사의 공급 차질에 따른 출하량 증대도 예상된다. 일차적으로 스미토모금속의 카시마(Kashima) 제철소 가동 중단 영향으로 포스코의 열연과 냉연강판, 후판 출하량이 늘어날 것으로 보인다. 또 일본 고로사의 전력 수급난이 지속될 경우 자동차용과 가전용 냉연강판의 수급 차질이 전망되기 때문에 이를 주력 품목으로 가지고 있는 포스코에는 긍정적으로 작용할 것으로 보인다.

단기 실적에 대한 우려도 점차 해소되고 있다. 당초 1ㆍ4분기 실적 부진이 전망됐지만 최근 업황 개선에 따라 1ㆍ4분기 포스코의 단독기준 영업이익은 1조원을 넘어설 것으로 예상된다. 2ㆍ4분기 영업이익 역시 1조4,000억원 수준으로 상반기 지속적 실적 개선세가 전망된다.

2ㆍ4분기에는 톤당 10만원 이상의 내수 출하가격 인상이 예상된다. 2월 시황 부진에 따른 원가 상승분의 100% 제품 가격 전가에 대한 우려가 최근 업황 개선으로 점차 해소되고 있는 상황이다. 결론적으로 2월까지 주가에 부정적으로 작용했던 단기 실적 부진 및 철강재 가격 하락에 대한 우려는 해소되었다고 보아도 무방하며 당분간 포스코의 주가는 강세를 보일 것으로 전망된다. /김윤상 IBK투자증권 연구원 |