|

CJ그룹주의 3ㆍ4분기 실적발표가 이어지는 가운데 성적표에 따라 증권사의 평가가 회사별로 크게 엇갈리고 있다.

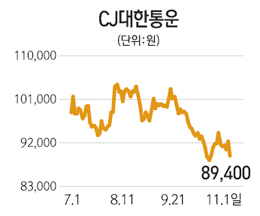

CJ대한통운은 1일 유가증권시장에서 3.14%(2,900원) 급락한 8만9,400원에 거래를 마쳤다. 이날 CJ대한통운의 약세는 전날 3ㆍ4분기 어닝쇼크로 증권사들이 일제히 목표주가를 낮추는 등 투자심리가 위축됐기 때문으로 풀이된다. CJ대한통운은 전날 3ㆍ4분기 27억8,800만원의 영업손실을 기록하며 전년 동기 대비 적자전환했다고 밝혔다.

한화투자증권은 CJ대한통운의 목표주가를 기존 10만6,000원에서 9만9,000원으로, 대신증권은 기존 11만2,000원에서 10만4,000원으로 각각 하향 조정했다.

CJ제일제당도 3ㆍ4분기 영업이익이 749억원으로 지난해 같은 기간보다 56.54%나 뚝 떨어지면서 증권사의 목표주가에 대한 눈높이도 일제히 낮아졌다. KTB투자증권은 목표주가를 기존 32만원에서 30만원으로, 대신증권은 33만원에서 27만원으로 낮췄다. 교보증권(33만원→30만원)과 KDB대우증권(35만원→32만원)도 목표주가를 각각 하향 조정했다.

반면 CJ오쇼핑은 증권사의 호평이 이어지고 있다. 모바일쇼핑 취급액이 크게 늘어나며 실적도 크게 개선될 것이라는 평가다. 이에 한화투자증권(38만원→44만원), HMC투자증권(41만원→42만원) 등이 일제히 CJ오쇼핑의 목표주가를 상향 조정했다.

증권사들은 아직 실적을 발표하지 않은 CJ CGV에 대해 한국영화 흥행과 중국 등 해외법인 성장이 예상된다며 3ㆍ4분기 영업이익을 전년 대비 10% 정도 증가한 300억원으로 추정했다.

CJ E&M은 방송과 음악ㆍ공연ㆍ온라인 부문의 적자 폭이 예상보다 커 부진한 3ㆍ4분기 실적을 기록할 것으로 전망된다. 유승준 흥국증권 연구원은 "CJ E&M의 3ㆍ4분기 영업이익은 지난해 같은 기간보다 23.1% 줄어든 83억원 수준에 그칠 것"이라고 내다봤다.