가스料 인상 가능성… "하반기도 실적 개선"<br>지속적 해외 자원개발 잰걸음 2분기 매출액은 16.6% 늘듯

| | 한국가스공사 인천기지 전경. 한국가스공사는 올 하반기에 정부 규제 완화를 기반으로 주가가 상반기 내내 부진했던 흐름에서 벗어날 것으로 전망된다. |

|

| | 신민석 대우증권 연구원 |

|

한국가스공사가 비수기인 2ㆍ4분기에도 양호한 실적을 거둘 수 있을 것으로 기대된다. 정부 규제 완화로 이번달 요금을 인상할 가능성도 높아 상반기 내내 부진했던 주가 흐름에서 벗어날 수 있을 것이라는 분석이다.

특히 지속적인 해외 자원 개발 사업이 원활히 이뤄지고 있어 장기적인 관점에서도 한국가스공사의 기업 가치 향상에 주목할 필요가 있다는 전망이다.

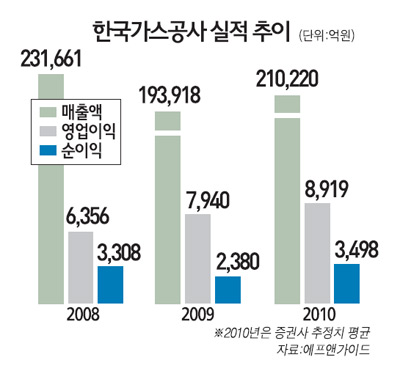

◇ 비수기 시즌에도 실적 선방할 듯= 금융정보제공업체 에프앤가이드에 따르면 한국가스공사의 올 2ㆍ4분기 매출액과 영업이익은 3조7,708억원, 787억원(컨센서스)을 기록할 것으로 전망된다. 이는 지난해 같은 기간에 비해 매출액은 16.62% 늘고, 영업이익은 43.99% 줄어든 수준.

지난해 실적이 사상 유례 없이 높게 나왔던 것을 감안하면 이 같은 수치는 비수기 시즌을 잘 버텨낸 것으로 이해해야 한다는 게 전문가들의 진단이다. 특히 2009년을 제외한 대부분의 2분기 실적이 영업적자를 내거나 1% 미만의 영업이익률을 냈던 것을 감안하면 올 2분기 역시 1분기에 이어 실적 개선세가 계속되고 있는 것으로 해석된다.

정유석 LIG투자증권 연구원은 "올해 계획예방정비공사 발전소 총 119기 중 49기가 올 2분기에 몰린데다 평균 기온 역시 예년에 비해 하락하면서 도시가스용 판매가 늘어나면서 비수기인 2분기에도 영업환경이 좋았다"고 설명했다.

여기에 정부 규제 완화로 올 하반기 연료비 연동제가 정상화되면서 요금 인상이 이뤄질 것으로전망되는 점이 가장 큰 주가 모멘텀으로 꼽힌다. 최근 정부는 지난 2008년부터 중단했던 도시가스 요금의 연료비 연동제를 올 하반기부터 재개한다고 밝힌 바 있다.

신민석 대우증권 연구원은 "연료비 연동제가 정상화된데다가 도시가스 판매량이 급감하는 올 3분기가 요금 인상의 최적 시점"이라며 "지금껏 부진을 거듭했던 주가가 적정 수준으로 회복되는 계기가 될 것"이라고 말했다.

◇ 해외 자원 개발 사업 추진은 장기 모멘텀= 안정적인 천연가스를 확보하기 위해 해외 자원 개발에 지속적으로 나서고 있는 점은 장기적으로 한국가스공사의 기업 가치 향상에 도움이 될 것이라는 전망이다.

한국가스공사는 따르면 2015년부터 연간 750만톤(국내소비량의 약 31%)의 러시아 천연가스를 도입키로 한 데 이어 이라크의 대형 유전 개발 사업에 참여하는 등 현재 7개의 천연가스 탐사 및 개발 프로젝트를 수행 중이다. 또 지난 5월엔 중국 강소성의 LNG터미널 시운전 및 기술자문사업 계약을 체결했고, 멕시코에서는 기술자문을 넘어 LNG터미널을 직접 운영해 수익을 확보하는 BOO(Build-Own-Operate) 형태로 사업을 진행하고 있다.

특히 한국가스공사는 기존의 천연가스자원에만 매몰되지 않고, 미래 세대를 위한 새로운 에너지 지원에도 지속적인 투자를 하고 있다. 얼음형태로 매장된 메탄가스인 가스하이드레이트 탐사 및 기술 개발에 참여하고 있고, LPG연료를 대체할 수 있는 청정연료(DME)의 독자적 기술을 확보해 이를 사업화 하기 위해 사우디아라비아와 계약을 추진 중이다. 또 천연가스로부터 연료전지의 연료(수소)를 뽑아내는 수소제조장치 및 수소제조장치용 촉매를 개발, 수소연료전지 보급 확대를 위한 연구개발에도 매진 하고 있다.

주강수 한국가스공사 사장은 "국내 천연가스 공급 기반의 확대 및 효율화로 에너지를 지속적으로 확보하고, 사업 네트워크를 넓혀 나가 가스공사를 명실상부한 글로벌 에너지 전문기업으로 만들어 나가겠다"고 말했다.

|

애널리스트가 본 이회사

연료비 연동제 정상화땐 재무구조 개선 예상

신민석 대우증권 연구원

한국가스공사는 지난 2008년 상품 가격 급등으로 정부가 물가 부담을 줄이는 차원에서 가스요금 연료비 연동제를 제한하면서 정책 리스크에 시달려 왔다. 지난 2년간의 요금 규제로 미수금이 4조원을 넘어섰고, 미수금 증가로 차입금이 늘어나면서 부채비율도 상승하고 있다. 장기적으로 해외자원개발과 국내 도시가스 공급망 확충을 위한 투자비를 늘려나가고 있는데, 정부의 요금규제로 미수금이 증가하면서 재무부담이 확대된 것이다.

최근 상품가격이 안정을 찾은데다 도시가스 비수기를 맞으면서 장기 성장을 위해 연료비 연동제 의 정상화가 이뤄질 전망이며 빠른 미수금 회수를 위해 요금인상도 검토되고 있다. 따라서, 연료비 연동제 정상화와 요금인상이 단행될 경우 주가는 과도한 할인 구간에서 적정가치로 점차 회복될 것으로 전망된다.

한국가스공사에 대한 목표주가 6만6,000원, 투자의견 '매수'를 제시한다. 정부의 요금 규제로 발생한 미수금 4.2조원은 3분기 요금인상과 연료비 연동제 정상화로 3년에 걸쳐 회수될 전망이다. 미수금 회수는 차입금 감소로 이어져 재무구조 개선 효과나 나타날 것으로 예상된다. 특히 현재 주가가 지나치게 저평가돼 있어 규제가 완화가 현실화 될 경우 적정 수준으로 회복될 것으로 기대된다. 또 장기적으로 해외 자원개발 사업을 지속적으로 확대해 가고 있는 점도 기업 가치 향상에 도움을 줄 것으로 전망된다. |