|

금융당국이 대한한공의 핵심 영업자산인 일부 항공기에 대해 완전 매각을 요구한 것은 STX∙동양 사태 이후 달라진 기업 구조조정 분위기를 말해준다.

기업의 주장을 대부분 수용해줬던 관례에서 벗어나 재무구조 개선을 위해 필요하다면 채권은행을 통해 강력한 구조조정 방안을 선제적으로 제시하겠다는 것이다.

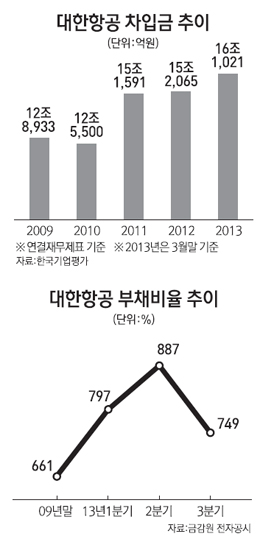

한진그룹은 지난 2009년 주채권은행인 산업은행과 재무구조개선약정을 맺은 후 부채비율 감축에 실패해 번번이 재무약정을 졸업하지 못했다. 특히 주력 계열사인 대한항공의 경우 재무구조개선약정 체결 당시 부채비율이 600%대였지만 4년이 흐른 지금 800%에 육박하고 있다. 3ㆍ4분기 들어 부채비율이 다소 줄었지만 올 1∙4분기만 해도 대한항공의 부채총계와 자본총계가 각각 19조108억원, 1조6,900억원으로 부채비율이 1,000%를 넘기도 했다. 채권단의 한 고위관계자는 "장치산업이라는 업계 특성을 고려해도 재무구조개선약정을 맺은 기업의 부채비율이 계속 늘었다는 점은 좋은 신호는 아니다"라고 말했다.

대한항공은 여객 및 물류 수요 감소와 저가 항공기 출연에 따른 경쟁심화 등 업계 특성을 이야기하지만 금융당국의 생각은 다르다.

현재 업황 악화로 고전하고 있는 해운업 역시 장치산업으로 부채비율이 높다는 것. 당장 그룹 계열사인 한진해운이 제때 구조조정을 못해 현재 유동성 위기에 시달리고 있는 것처럼 대한항공도 부채비율 감축처럼 사전에 대응할 수 있는 것은 해나가야 한다는 게 당국의 생각이다. 업계 특성을 고려해야 한다는 이유로 재무구조 개선 노력을 게을리해서는 안 된다는 것이다.

최근 한진그룹이 대한항공을 동원해 한진해운을 도운 점도 영향을 미친 것으로 보인다.

한진해운은 한진해운홀딩스가 보유한 주식을 담보로 대한항공 측으로부터 1,500억원의 운영자금을 빌리는 과정에서 최은영 회장이 조양호 한진그룹 회장 측에게 "경영권에 연연하지 않겠다"는 의사를 밝힌 것으로 알려졌다. 향후 해운업황 상황에 따라 다소 변화는 있겠지만 현재로서는 한진해운의 경영권이 한진그룹으로 넘어갈 가능성이 높아지고 있는 것이다. 그룹 계열분리 작업이 사실상 중단되고 대한항공을 중심으로 한진그룹이 덩치를 키우는 셈이다.

가뜩이나 재무구조가 좋지 않아 채권단의 관리를 받고 있는 대한항공이 한진해운의 운명까지 떠안아야 하는 상황이다. 금융당국이나 채권단이 항공기 완전 매각과 같은 강도 높은 자구책을 요구하는 것은 이런 흐름과도 관련이 있다.

다만 문제는 대한항공 측이 금융당국과 채권단의 이 같은 요구를 그대로 수용할지 여부다. 대한항공은 항공기 완전 매각보다는 세일즈앤드리스백 방식을 선호하고 있는 것으로 알려졌다.

대한항공은 오는 2018년까지 약 4조원을 들여 꿈의 항공기로 불리는 보잉787 등 항공기 12대를 단계적으로 구매한다는 청사진을 밝힌 상태다.

현재 147대의 항공기를 보유하고 있는데 창사 50주년이 되는 2019년에는 200여대 수준으로 늘린다는 게 회사의 생각이다. 부채비율 감축이 목표라면 세일즈앤드리스백을 통해 항공기를 매각하고 나중에 업황이 좋아지면 소유권을 되찾아오겠다는 것이다.

하지만 금융당국과 채권단은 세일즈앤드리스백 방식은 일반적으로 금융비용이 높은데다 나중에 되찾아오려면 또다시 금융비용이 추가로 발생하는 만큼 일부 항공기라도 완전 매각해야 한다는 입장이어서 향후 양측 간 치열한 줄다리가 예상된다. 채권단 관계자는 "가능한 항공기를 많이 소유하고 싶어하는 회사 측과 그것보다 재무구조 상태를 먼저 봐야 하는 당국 및 채권단 간 신경전이 예상된다"면서 "결국에는 양자 사이에서 절충안이 나오지 않겠냐"고 말했다.