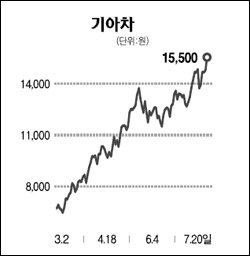

3분기 기점 본격 수익성 개선 전망<br> 함성식 로직앤포트폴리오센터 컨설팅랩 팀장

본격적인 어닝시즌을 앞두고 실적호전주에 대한 관심이 높아지고 있다. 시장에서는 2ㆍ4분기, 3ㆍ4분기 실적을 주도할 업종으로 IT업종과 자동차 업종을 내세우고 있는데 자동차 업종에서는 국내 내수시장의 판매 호조와 더불어 유럽판매 증가에 따른 실적개선에 주목해야 한다고 생각된다.

시장에서는 자동차 업종에 대해 일부 과열 논란이 제기되고 있지만 필자의 생각은 다르다.

미국ㆍ유럽 등 선진국 자동차 수요 회복, 중국 시장에 포르테와 쏘울 등 신차 효과, 슬로바키아 공장 시드(Cee'd) F/L 투입 등으로 내수 감소 상쇄는 물론 기아차의 본격적인 수익성 개선의 시발점이 될 것으로 전망되기 때문이다.

기아차의 2ㆍ4분기 본사 및 해외 공장 출고는 38만2,000대로 전년 동기 대비 4.6% 증가세를 기록했는데 3ㆍ4분기를 기점으로 본격적인 판매 증가세와 수익성 개선이 전망되고 있다.

이는 지난해 하반기 이후 출시된 신차들의 경쟁력 확인에 따른 해외 시장 판매 증가와 고환율, 원가 절감 등으로 영업이익 창출 지속, 중국 자동차 수요 증가가 기대되기 때문이다. 더불어 오는 29일 예상대로 노사 협상이 타결된다면 기아차의 주가 탄력성은 더욱더 강화될 것으로 판단된다.