|

|

BNK캐피탈 작년 미얀마서 시작… 캄보디아·라오스·인도로 확대

신한카드 카자흐서 소액신용대출… 인니서 할부금융·카드업 추진

우리銀은 캄보디아 금융사 인수도

日업체 독식·규제강화는 대비해야

동남아의 한 농촌 마을 회관에 주민들이 모여들기 시작했다. BNK캐피탈이 주최하는 '농기계 구입 자금 대출 설명회'를 듣기 위해서다. 은행 문턱을 밟아본 적도 없는 이들이라 신용등급도 없지만 모두가 똑같은 액수를 같은 금리에 대출 받을 수 있다. BNK캐피탈 관계자는 "연 25~30%의 금리를 받는데도 7월 기준으로 연체 발생이 전혀 없다"며 "이 같은 대출 시장은 한 해 20~30%씩 고속 성장하고 있다"고 전했다. 미얀마의 독특한 소액신용대출업(Micro finance institute·MFI) 시장 이야기다.

동남아시아 지역의 MFI는 우리나라의 캐피털이나 대부업과 비슷한 업종이다. 금융 인프라가 미약한 동남아에서는 전체 국민의 10% 안팎만이 은행을 이용할 수 있을 정도로 은행 문턱이 높아 사실상 MFI가 리테일 금융을 담당하고 있다. 하지만 지금껏 시중은행들이 해외에 진출할 때 MFI는 그리 중요한 고려 대상이 아니었다. 시중은행들은 본업인 은행업으로 해외에 나가야 한다는 생각이 뿌리 깊었기 때문이다. 여전히 "그래도 우리가 국내에서는 대형 은행인데 동남아에서 소액신용대출을 하는 것은 모양새가 없지 않느냐"고 말하는 시중은행 고위 관계자들이 적지 않은 것도 사실이다.

그러나 상황은 바뀌고 있다. 더 이상 해외 진출에 '모양새'를 따져서는 안 된다는 자성과 함께 '실리'를 찾아야 한다는 목소리가 높아지고 있다. 현지 은행을 인수하지 않으면 진입조차 어렵고 규제도 많은 은행업에 매달릴 필요 없이 진입장벽이 훨씬 낮은 2금융으로 시장을 선점한다는 전략이다.

◇트렌드로 자리 잡는 2금융 해외 진출=이 같은 분위기 속에서 최근 1년 사이 2금융, 그중에서도 MFI 업종을 통한 해외 진출은 하나의 트렌드로 자리 잡았다고 해도 과언이 아니다. 지방은행과 2금융권이 동남아 지역 MFI에 적극적으로 뛰어들고 있고 시중은행에서 현지 MFI를 인수하는 사례도 나왔다.

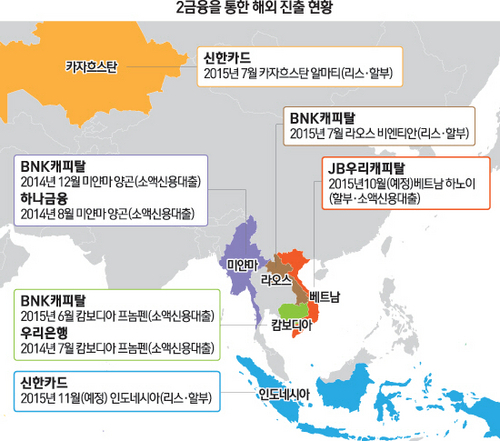

가장 발 빠른 행보를 보여주고 있는 곳은 BNK금융이다. BNK금융의 자회사인 BNK캐피탈은 지난해 12월 미얀마의 수도 양곤에서 소액신용대출업을 시작한 것을 시작으로 지난 6월 캄보디아 수도 프놈펜에서 부동산 담보성 대출을 하는 소액대출업, 라오스의 수도 비엔티안에서는 7월 리스·할부업을 시작했다. 진출 초기라 실적이나 건전성을 따지기에는 이르지만 아직 연체가 일어난 대출이 한 건도 없다는 것이 관계자의 전언이다. 인구의 약 80~90%가 불교를 믿는 이들 국가에서는 빚을 갚지 않는 것을 죄악시하는 문화가 있기 때문이다. BNK금융은 이르면 올해 안으로 인도에도 현지기업과 합작 형태의 MFI 설립을 준비 중이다. JB금융도 최근 미얀마를 찾아 현지 MFI 현황과 가능성 등을 살펴본 것으로 알려졌다.

카드사 중에는 신한카드가 최초로 카자흐스탄에서 지난 7월부터 MFI 사업을 시작했으며 인도네시아 재계 서열 2위인 살림그룹 자회사 스와달마파이낸스 지분을 인수, 할부금융을 시작한다. 내년부터는 본업인 카드사업도 인도네시아 현지인을 대상으로 시작할 예정이다.

지방은행과 2금융뿐만이 아니다. 시중은행에서 동남아 지역의 MFI를 인수해 운영하는 사례도 있다. 우리은행은 지난해 7월 캄보디아 현지 금융사인 '말리스(Malis)'를 인수해 '우리파이낸스 캄보디아'를 출범했고 미얀마에도 MFI 설립을 앞두고 있다. 하나금융은 지난해 8월 미얀마에 '하나마이크로파이낸스'를 열고 운영 중이다.

◇일본계 독식·규제강화 조짐 대비해야=물론 동남아 시장이라고 장밋빛만 가득한 것은 아니다. 우선 정치적 불안함이 가장 큰 문제다. 군부체제인 미얀마의 경우 줄이 없으면 영업 허가를 받기가 간단치 않다. 캐피털 업계 관계자는 "언제 나온다는 기약도 없이 계속 기다린다"며 "기다리는 동안 계속 만나고 우리의 사업 의지가 얼마나 확고한지를 보여주는 것이 할 수 있는 최선의 방법"이라고 전했다. 이 관계자는 "최근 들어 은행과 비은행 모두 현지 금융당국의 인허가 심사가 까다로워지는 경향도 감지된다"고 전했다.

외국계 MFI 진출이 늘어나면서 경쟁도 점점 치열해지고 있다. 특히 10여년 전부터 동남아로 진출해온 일본계 금융사들은 이미 확고하게 자리를 잡았고 최근에는 중국계 금융사들이 동남아 시장을 두드리고 있다. 이효찬 여신금융연구소 센터장은 "일본은 정부 차원에서 금융사들의 동남아 진출을 돕고 있으며 미얀마 등 일부 국가에서는 최대 채권국이라는 위치가 있어 금융사 진출이 활발한 편"이라고 전했다. 이 센터장은 "지난해 일본의 이온파이낸셜이 아베 신조 총리의 미얀마 방문 직후 할부금융 라이선스를 얻은 것도 가까운 사례"라며 "이미 대부분의 동남아 국가에서 1~2위를 다투는 업체들은 대다수가 일본계"라고 전했다.

더 중요한 것은 MFI를 통해 무엇을 할 것인가다. 김상진 하나금융경영연구소 연구원은 "MFI로 동남아에 간 은행들의 최종 목표는 결국 은행업 진출"이라며 "규제의 틀이 갖춰지지 않은 상태여서 MFI를 은행으로 전환하거나 은행 인수의 기회가 주어지는 것은 아니지만 장기적인 안목으로 현지 시장에서 노하우를 쌓고 현지 당국과 긴밀한 관계를 유지한다는 데 의의가 있다"고 말했다.