|

|

김정태 하나금융그룹 회장은 하나카드가 첫발을 내딛던 지난 1일, 출범식에 참석해 '카드의 종말'을 얘기했다. 그는 "알리페이·페이팔 같은 회사들이 등장하면서 결제 패러다임이 바뀌고 있다. 플라스틱카드의 시대는 저물어갈 것"이라며 새로운 결제시장에 적극적으로 대응할 것을 주문했다.

위성호 신한카드 사장도 전 임직원이 참여한 토론회에서 "더 이상 '플레이트(plate)'에 국한되지 말고 '스마트'를 지향할 시점이며 필요하다면 20년 넘게 체득한 카드 DNA(유전자)까지 버릴 각오로 대응해야 한다"고 말했다. 원기찬 삼성카드 사장 역시 "이제 국내 시장은 성장할 여유공간이 거의 없다"며 "해외진출은 선택이 아닌 필수이며 카드 분야에서도 산업 간 융복합이 활발하게 이뤄져야 한다"고 강조했다.

카드산업은 단순히 경기나 업황의 좋고 나쁨이 아니라 업종의 성격 자체가 바뀌는 변곡점에 놓여 있다. 카드사의 경쟁자들은 국내 기업이 아닌 글로벌 기업, 카드사가 아닌 정보기술(IT) 업체들로 빠르게 대체되고 있다.

전문가들은 "핀테크(금융+기술)에 특화된 IT 업체가 독과점적인 지위를 갖게 될 경우 개별 카드사들은 협상 능력을 잃고 결국은 수수료 수익 감소로 이어질 수 있다"며 "카드사가 계속해서 지배력을 가지기 위해서는 가맹점의 지속적인 확대를 기본적으로 유지하되 핀테크 기술력에 대한 투자와 업계 간 공동 대응이 반드시 필요하다"고 지적했다.

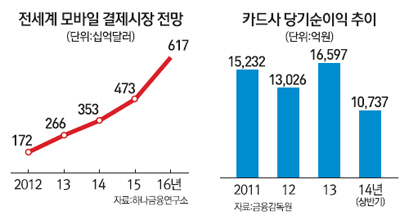

◇국내선 업계 재편, 해외선 핀테크 돌풍=신용판매와 가맹점 수수료 등으로 구성된 카드사의 전통적 수익기반은 얇아지고 있다. 금융감독원에 따르면 지난해 카드사의 당기순이익은 전년보다 27%가량 늘어난 1조6,597억원이었지만 2012년에는 전년보다 14.5% 줄었고 2011년에는 전년에 비해 무려 52% 감소했다. 신용카드 사용액은 줄어드는 반면 체크카드는 무섭게 성장하고 있다. 여신금융협회에 따르면 10월 체크카드 승인 건수는 3억9,000만건으로 지난해 10월에 비해 무려 24.4% 늘어 역대 최고치를 기록했다. 체크카드 승인 건수 비중은 전체의 36.1%에 이른다.

하나SK카드와 외환카드가 결합하며 카드 자산 6조원의 중위권 카드사로 거듭나면서 롯데카드와 NH농협카드·우리카드 등 중위권 카드사 간 시장점유율 다툼도 치열해질 것으로 전망된다. 여기까지가 국내 상황이다.

전 세계로 시야를 넓혀보면 핀테크라는 복병이 있다. 핀테크 폭풍의 한가운데에 서 있는 카드 업계는 핀테크가 회자된 지 채 1년도 되지 않아 모바일과 근거리무선통신 및 간편결제 등 새로운 결제 시스템의 각축장이 됐다.

◇난립하는 '신성장동력'…공동 대응만이 살길=새로운 환경에 적응하기 위해 업계도 발 벗고 나섰다. 롯데카드는 쇼핑몰 로그인만으로 결제를 할 수 있는 원클릭 간편결제 서비스를 내놓았고 비씨카드는 스마트폰 무선통신을 이용한 결제 시스템을 개발했다. 신한카드는 빅데이터를 기반으로 한 마케팅과 수익기반 창출에 돌입했고 카자흐스탄에는 캐피털사로 진출했다.

문제는 어느 것 하나 열매(수익)를 맺기까지 너무나 먼 시간이 걸린다는 점이다. 특히 카드사들이 모바일과 온라인 간편결제 시스템을 제각각 개발하고 있어 페이팔이나 알리페이처럼 규모의 경제를 갖춘 'IT 공룡'이 국내에 진출할 경우 애초에 경쟁이 되지 않는다.

이효찬 여신금융협회 조사연구센터장은 "현재 우리나라를 방문하는 중국인에 대한 결제 서비스를 하고 있는 알리페이의 경우 다른 결제대행(PG) 업체들보다 높은 4.5%가량의 수수료를 가맹점으로부터 받고 있다"며 "국내 IT 업체가 독과점 형태가 되든, 거대 글로벌 결제대행 업체가 들어오든 시장지배력이 커지면 카드사는 협상에서 밀리게 된다"고 지적했다. 이 센터장은 "업계의 경쟁구도 때문에 쉽지는 않지만 공동으로 PG사를 설립하거나 보안기술을 함께 개발, 적용해 비용을 줄이는 공동 대응 노력이 필요하다"고 말했다.

◇후발주자 만드는 규제완화 필요=카드사들의 도약을 위해서는 자체적인 노력뿐만 아니라 정부의 규제완화도 필수다. 사실 각 카드사들은 간편결제가 이슈로 떠오르기 전에도 간편결제 시스템을 갖고 있었다. 카드 정보를 등록하고 아이디와 비밀번호만 넣으면 결제를 할 수 있는, 지금과 같은 간편결제다. 단 30만원 이상 결제시 공인인증서를 의무적으로 사용하도록 한 법 때문에 절반만 간편한 결제에 머물 수밖에 없었다. 이 법의 족쇄가 풀린 것은 대통령의 한 마디 때문이었다. 3월 '천송이코트'를 언급하며 결제 시스템의 불편을 지적하자 8월 공인인증서 의무사용이 폐지됐다. 이제는 반대로 정부의 추진속도가 너무 빨라 업체들이 허덕일 정도다. 한 카드사 임원은 "내년부터 공인인증서가 기반으로 하는 액티브X(Active-X) 의무사용 조항이 폐지되기 때문에 금융당국은 올해 안으로 액티브X가 필요 없는 간편결제 시스템을 만들라고 압박하고 있다"며 "시간이 너무 촉박해 내년 초까지 한다고 해도 쉽지 않을 것 같다. 급하게 시스템을 만들다가는 결국 서비스 장애로 이어질 가능성이 높다"고 전했다.

정부의 강력한 규제는 카드사들의 혁신정신 자체를 옥죄고 있다. 또 다른 카드사의 임원은 "액티브X가 없는 새로운 결제 시스템 개발에 성공했다고 하더라도 먼저 서비스를 하기는 쉽지 않을 것"이라며 "괜히 먼저 서비스했다가 시스템 오류라도 나면 고객과 정부로부터 비난이 쏟아질 것은 불 보듯 뻔한 일"이라고 말했다.

한 카드사 임원은 "지금의 규제대로라면 이슈가 터질 때마다 쫓아가는 식이 될 수밖에 없다"며 "카드사들이 새로운 도전을 하기 위해서는 부수업무규제를 네거티브로 바꾸는 등 정부의 전향적인 규제완화가 뒷받침돼야 한다"고 말했다.