홈

경제·금융

경제·금융일반

담보대출자 상당수가 中企·가계 만기연장때 금리 오르면 '직격탄'

입력2010.04.29 17:50:59

수정

2010.04.29 17:50:59

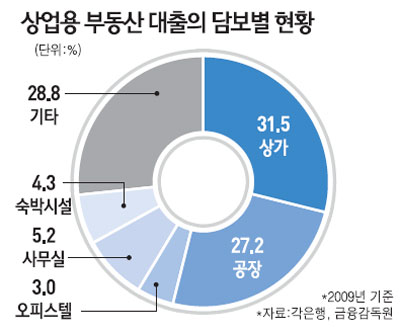

■ 204조 넘는 상업용 부동산 대출 건전성은

현재 상업용 부동산의 은행권 담보대출 규모는 204조원이 넘는다. 은행권의 주택담보대출 금액 233조원과 맞먹는다.

아직까지 연체율이 낮은 수준이고 담보인정비율이 평균 50% 이하여서 걱정스러운 상황은 아니라는 게 금융당국과 한국은행의 판단이다. 지난 2009년 말 현재 연체율은 1.0%로 전년보다 낮아졌지만 주택담보대출 연체율 0.7%보다는 높다. 미국의 상업용 부동산 대출 연체율이 8.7%인 점에 비하면 현저히 낮은 수준이다. 또 상업용 부동산의 담보인정비율(LTV) 규제는 없지만 대부분 은행이 자체적으로 50% 이하로 설정ㆍ운용하고 있다.

그러나 속내를 들여다 보면 마냥 안심할 수 없다. 우선 대출 만기가 짧다. 한국은행에 따르면 상업용 부동산 대출의 72.2% 이상이 1년 이내에 만기가 돌아온다. 1년 이내 만기가 돌아오는 주택담보대출 비중이 19.4%인 것과는 대조적이다. 한은의 한 관계자는 "은행들이 상업용 부동산 담보대출은 내규상 운영자금으로 취급해 만기구조를 1년 이하로 짧게 가져가고 있다"고 설명했다.

만기 연장은 어렵지 않으나 금리가 문제다. 연장시 높아지는 금리는 대출자에게 직격탄이 된다.

문제는 상업용 부동산을 담보로 대출 받은 주체들이 대부분 중소기업과 가계라는 점이다. 상업용 부동산 대출 내용을 살펴보면 상가와 공장의 비율이 2009년 말 기준 각각 31.5%와 27.2%로 전체 상업용 부동산 대출의 약 60%를 차지한다. 공장은 대부분 중소기업들이 운영자금을 조달하기 위해 담보로 맡긴다.

상가의 경우 대규모 쇼핑센터도 포함돼 있지만 대부분이 근린상가, 아파트단지 내 상가다. 한은 관계자는 "상가 담보대출의 주체는 대부분 가계라고 볼 수 있다"며 "경기침체로 자영업자들의 영업환경이 악화되면서 상가의 공실률이 올라가고 이는 다시 가계들의 금리부담으로 이어질 수 있다"고 설명했다. 여유 있는 층에서 대출을 받아 상가에 투자한 것인 만큼 가계 부실로 이어질 가능성은 낮지만 더딘 실물경기 회복과 금리인상이 맞물리면 이들 계층의 고통이 늘어날 수 있다는 얘기다.

LTV가 50% 이하여서 금융권 부실 가능성은 극히 낮다는 분석을 액면 그대로 받아들여서는 안 된다는 지적도 있다. 상업용 부동산의 LTV가 일반 부동산과는 성격이 다르기 때문이다. 조만 한국개발연구원(KDI) 국제정책대학원 교수는 "상업용 부동산의 경우 감정평가가 매우 주관적이기 때문에 그 신뢰도를 아파트와 같은 수준으로 받아들이기는 곤란하다"고 분석했다.

특히 상업용 부동산 가격이 떨어질 경우 LTV 하락→일부 대출상환 압력→중소기업 및 가계의 부담 증가 등으로 이어지는 연쇄 효과도 배제할 수 없다.

한은 관계자는 "자영업과 중소기업의 체력회복이 상업용 부동산 부실화 여부의 관건"이라며 "경기회복이 더딜수록, 금리인상 속도가 빠를수록 상업용 부동산 부실 우려도 동반 상승한다고 볼 수 있다"고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>