|

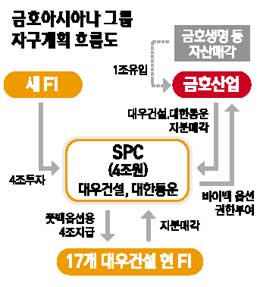

금호아시아나그룹이 대우건설의 풋백옵션 문제 등을 해결하기 위해 대우건설과 대한통운 등을 내걸고 5조원 규모의 자금마련에 나섰다. 금호는 대우건설과 대한통운 주식을 새로 만들 특수목적회사(SPC)에 매각해 4조원을 마련하고 금호생명 등을 팔아 1조원을 추가로 확보해 유동성 문제를 해결할 계획이다. 금호 측은 바이백옵션(주식을 우선적으로 되살 권리) 권한을 부여 받아 3~5년 후 SPC로부터 두 회사의 주식을 되살 방침이다. 다만 계획대로 되지 않을 경우 금호는 두 회사 모두를 잃는다. 18일 금융감독 당국과 관련업계에 따르면 금호산업은 대우건설 지분을 SPC에 양도해 3조2,000억원을 조달하는 한편 금호산업이 가진 금호리조트 등의 지분을 대한통운에 넘기고 8,000억원을 받는 등 총 4조원을 조달한 뒤 신한은행 등 기존의 17개 대우건설 재무적 투자자(FI) 주식을 매입해 풋백옵션 문제를 해결하기로 했다. 금호와 채권단이 새롭게 내놓은 방안은 SPC를 만들어 새로운 FI에서 4조원을 조성한 후 3조2,000억원은 대우건설 주식 73.91%(트랜치1), 8,000억원은 대한통운 주식 51.32%(트랜치2)를 사도록 한다는 것. SPC 투자자들은 연 9%에 육박하는 이자를 받고 3~5년 후에 원금을 돌려 받게 된다. 다만 만기 때 금호가 두 회사의 주식을 되사지 못하면 SPC 투자자들은 시장에 매각해 원금과 차익을 챙길 수 있다. 금호 입장에서는 최악의 경우 대우건설과 대한통운을 통째로 내놓는다는 배수진을 친 셈이다. 금호는 또 금호생명을 4,800억원에 칸서스자산운용에 매각하는 양해각서(MOU)를 곧 맺을 예정이다. 이와 함께 서울고속터미널도 인수희망자가 많아 3,000억~4,000억원은 쉽게 마련할 수 있을 것으로 보고 있다. 사회간접자본(SOC) 자산도 돈을 우선 받고 명의는 나중에 해주는 ‘선도매매’를 통해 현금화할 방침이다. 금호 측은 “대한통운의 경영권을 포함한 가치는 8,000억원을 훨씬 웃돈다”며 “이만큼 안전하고 매력적인 투자 대상은 없다고 생각하며 3곳의 투자자 중 2곳 정도는 확보했다”고 자신한다. 반면 투자자들은 “대한통운이 저평가돼 있고 연 9% 수익률은 매력적”이라며 “그러나 SPC 투자는 경제적인 위험과 보상 이상의 결단이 필요하다”는 입장을 보여 금호가 마감시한인 오는 7월 말까지 투자자 확보에 성공할 수 있을지 관심을 모은다.