|

|

최근 글로벌 정보기술(IT)업계의 가장 큰 관심사는 애플 주가의 500달러 붕괴였다. 지난해 애플 주가가 710달러였다는 점을 고려해보면 고점 대비 30% 수준의 주가 하락을 보인 것이다. 주가 급락을 두고 해석이 분분하지만 궁극적으로 한국 IT 대표 기업인 삼성전자와 SK하이닉스의 주가에 미치는 영향은 부정적 요인보다는 긍정적 요인이 더 크게 부각될 가능성이 높다.

반도체 사업만 하는 SK하이닉스의 경우 애플향 매출 비중이 전체 매출의 20~25% 수준에 달하는 것으로 추정된다. 단기적으로는 애플의 스마트폰 판매 부진이 SK하이닉스의 매출 감소와 재고 증가로 이어질 수 있다는 우려가 부각되며 주가 조정의 빌미로 작용하고 있다. 하지만 세부적인 내용을 뜯어보면 애플향 매출 감소가 SK하이닉스 수익성에 주는 부정적인 영향은 극히 제한적이다. 이는 애플에 공급하는 물량이 시장가격보다 저가에 판매되고 있어 이익 기여도는 10%에 훨씬 못 미치기 때문이다.

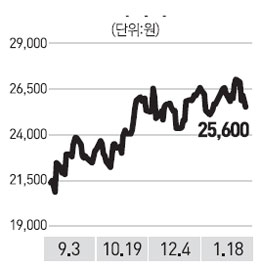

오히려 현시점에서 SK하이닉스를 주목해야 하는 이유는 반도체 가격의 추세적인 반등이 지속되고 있다는 점에 있다. 지난 16일 D램 익스체인지에 따르면 1월 상반기 DDR3 2GB 제품의 고정거래가격은 지난달 하반기 0.83달러보다 10.8% 상승한 0.92달러를 기록했다. 고정거래가격이 10% 이상 상승한 것은 이번이 처음이다.

더불어 낸드플래시 가격도 소폭 상승하고 있는데 이는 올해 미국과 중국의 경기 회복 기대감에 따른 수요 증가 및 생산업체들의 물량 조절에 따른 것으로 당분간 반도체 가격은 완만한 상승세를 이어갈 가능성이 높다. 이를 바탕으로 SK하이닉스의 주가는 애플향 매출 감소라는 단기 악재에도 불구하고 3만원 수준까지 상승세를 이어갈 것으로 예상한다.

이남룡 삼성증권 연구위원