업황, 2분기 바닥치고 뚜렷한 개선 기대<br>대우證 “연말지수1,200까지갈것” 전망

올 하반기 투자유망 업종으로 정보기술(IT), 내수(유통ㆍ건설), 조선, 제약 등 꼽혔다. 또 종합주가지수는 수급여건 개선, 내수회복 등에 힘입어 최고 1,100~1,200포인트까지 상승할 것으로 전망됐다.

2일 증권업계에 따르면 현대ㆍ대우증권 등은 하반기 전망을 통해 기업의 실적이 2ㆍ4분기를 바닥으로 하반기 중 뚜렷한 개선추세가 나타날 것으로 예상했다.

대우증권은 이날 “오는 4ㆍ4분기에는 1,200포인트까지 상승한 후 내년 초반까지 상승세를 이어갈 것”이라며 “업황 개선이 기대되는 조선ㆍ건설, 유통, 자동차, 의료, IT, 제약, 기계, 교육섹터가 하반기 주가상승이 예상된다”고 말했다.

대우증권은 올해 국내 경제성장률이 1ㆍ4분기 2.7%를 저점으로 2ㆍ4분기 3.6%, 3ㆍ4분기 4.1%, 4ㆍ4분기 5.2% 등으로 상승하고 분석대상 201개 기업의 영업이익증가율(지난해 같은 기간 대비)은 ▦2ㆍ4분기 -12.6% ▦3ㆍ4분기 3.6% ▦4ㆍ4분기 35.1% 등으로 전망했다. 이영원 대우증권 투자전략팀장은 “기업들이 실적개선, 글로벌 리스크 축소, 국내 수급 개선, 밸류에이션 상승 등으로 하반기에는 증시가 다시 상승세로 돌아설 수 있을 것”이라고 말했다.

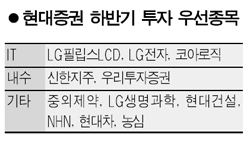

현대증권도 이날 발표한 ‘하반기 투자전략’에서 장기 성장국면에 진입한 제약과 생명공학, 펀더멘털 개선이 뚜렷한 인터넷포털, 내수회복에 따른 수혜가 예상되는 건설 및 화장품 등에 대한 비중확대 의견을 내놓았다. 또 반도체ㆍ디스플레이ㆍ디지털가전에 대해 비중을 늘리되 휴대전화 및 부품, 일반전자부품 비중은 줄이라고 조언했다.

김지환 현대증권 애널리스트는 “하반기 종합주가지수 예상 변동범위는 920∼1,130포인트(향후 3개월 내 예상치는 920∼1,080포인트)”라며 “현재 시장의 주가수익비율(PER)은 7.7배로 경기 확장 가능성을 감안할 때 저평가된 상태”라고 말했다.

동부증권은 IT는 7~8월을 기점으로 상승이 예상되며 소재주 중 포스코ㆍ호남석유화학 등도 하반기 새로운 방향성을 모색할 것이라고 내다봤다. 또한 은행ㆍIT업종에 대한 비중확대를 권하며 삼성전자ㆍ제일모직ㆍ국민은행을 최우선 매수업종으로 제시했다. 동부증권은 “하반기 경기회복이 U자형을 기록할 것”이라며 “종합주가지수 900포인트 전후에서 주식비중을 확대하고 1,050포인트 이상에서 비중을 축소하라”고 조언했다.