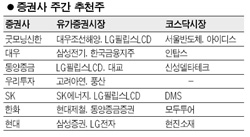

LG필립스LCD·삼성전기등 '러브콜'<br>삼성證·동양종금證등 증권주도 유망

3ㆍ4분기 ‘어닝 시즌’이 다가오면서 실적 호전주에 대한 증권사들의 관심이 이어지고 있다. 특히 별다른 상승 모멘텀을 찾지 못하고 있는 정보기술(IT) 관련주의 경우 실적 호전주를 중심으로 ‘추천 몰이’가 계속되고 있다. 증권주와 중국 관련주에 대한 추천도 눈에 띄었다.

액정표시장치(LCD) 패널가격의 안정으로 시장기대 이상의 실적이 전망되는 LG필립스LCD는 지난 주에 이어 이번 주에도 증권사들의 몰표를 얻었다. 동양, 굿모닝신한, SK 등이 추천했다. 동양증권은 “LCD패널 가격의 강세와 고부가 제품의 판매호조, 효율적인 원가절감 등으로 3ㆍ4분기 큰 폭의 실적 호전이 기대된다”며 “미국의 소비심리 둔화 우려에도 불구하고 베이징 올림픽 특수 등 패널 가격의 강세는 지속될 것으로 판단한다”고 말했다. SK증권도 “4ㆍ4분기와 내년에도 패널가격의 안정세가 계속돼 실적 개선 추세 이어질 것으로 본다”고 평했다.

대우증권은 삼성전기를 추천했다. 1ㆍ4분기 실적을 저점으로 본격적인 실적 턴어라운드를 이어갈 것이라는 분석이다.

코스닥종목 중에서도 인탑스, 서울반도체, DMS 등 IT부품주에 대한 추천이 잇따랐다.

지수 상승세 속에 증권주에 대한 추천도 이어졌다. 현대증권은 삼성증권을 추천하며 “삼성그룹 계열사로서의 강점과 자산관리영업부문의 경쟁력으로 업종 내 주도종목으로 자리를 굳히고 있다”고 평했다. 대우증권은 한국금융지주를 추천하며 외국인 매도에 따른 수급불안이 일단락되며 밸류에이션 매력이 부각되고 있다고 분석했다. 한화증권은 동양종금증권을 추천 종목에 올리며 “최근 증시 급등락 속에서도 운용부문이 안정적인 실적을 나타내고 있어 주목된다”고 말했다.

우리투자증권은 고려아연을 추천했다. 우리투자증권은 “3ㆍ4분기 영업이익은 전년동기대비 53.2% 증가한 1,105억원을 기록한 것으로 추정되나 양호한 실적에도 불구하고 동종 업종대비 저평가 국면”이라며 “매출비중의 14%를 차지하는 연가격이 사상 최고치를 기록하고 있고 아연가격은 중기적으로 재상승할 가능성이 높다”고 설명했다. SK증권은 SK에너지에 대해 “유가 강세가 지속되며 정유업종의 장기호황 국면이 이어질 것”이라며 “자회사인 SK인천정유의 실적개선과 해외 유전 가치 부각으로 추가적인 주가 상승이 가능하다”고 평했다.

한동안 증시를 주도해 온 철강, 조선 등 중국 관련주에 대한 관심도 여전했다. 대우조선해양, 현대제철, 풍산 등이 이번주 추천 종목에 올랐다. 굿모닝신한증권은 대우조선해양을 추천하며 “올해 수주목표 170억 달러의 90%를 이미 달성하는 등 강한 수주모멘텀이 이어지고 있다”며 “풍부한 수주잔고와 건조선가의 지속적인 상승에 힘입어 외형성장 및 수익성 개선 등 실적 개선세가 장기화될 전망”이라고 밝혔다.