|

|

올해 중국의 휘발유 수요는 견조했지만 타이어 수요는 좋지 않았고 이에 따라 합성고무 시황도 부진했다. 유럽을 중심으로 한 주요국의 수요가 부진했기 때문이다. 내년은 중국을 중심으로 한 타이어 수요 증가가 예상된다. 타이어 교체 주기가 도래하고 있고 경기둔화에 따라 미뤘던 교체용 타이어 수요도 성장이 예상되기 때문이다.

지난 2005년부터 본격적으로 늘어났던 중국 자동차 판매량은 2010년에 연 1,000만대 이상 판매되면서 큰 성장을 보였다. 현재 중국의 고속도로 주행량, 휘발유 소비량이 증가하는 점을 볼 때 타이어 사용률은 더 높을 것으로 예상한다. 중국 휘발유 소비량과 자동차 대수를 연간으로 환산하면 자동차 한 대당 운행 거리는 1만8,000㎞이다. 타이어 성숙 시장인 미국의 한 대당 운행 거리도 2010년 기준 1만8,000㎞로 중국과 비슷하다. 자동차 교체 주기가 운행 거리 기준으로 통상 3만~4만㎞인 점을 감안하면 중국에서 타이어 교체가 본격적으로 시작될 것으로 전망된다.

이에 따라 글로벌 1위 합성고무업체인 금호석유화학의 수혜가 예상된다. 금호석유화학은 고부가 합성고무(S-SBR), 금호폴리켐이 생산하는 엘라스토머(EPDM) 등 주력 제품 중심으로 내년 상반기 증설까지 완공하게 돼 더욱 매출이 탄력을 받을 것이다.

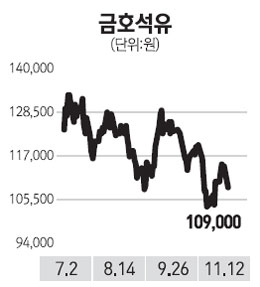

올해 금호석유화학의 실적은 글로벌 타이어 수요 부진에 따라 매우 부진했다. 내년은 증설 효과와 기저효과가 모두 반영될 것으로 예상돼 긍정적이다. 금호석유화학을 내년 석유화학업종 최선호 종목으로 추천하며 투자 의견 '매수'와 목표 주가 16만4,000원을 유지한다.