|

SK C&C가 사업 다변화와 계열사 매출 증가에 힘입어 올해도 실적 개선 추세를 이어갈 것으로 분석됐다.

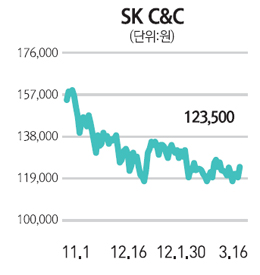

18일 한국거래소에 따르면 지난 16일 SK C&C는 전날보다 4.22%(5,000원) 오른 12만3,500원에 거래를 마감했다. 기관과 외국인이 각각 3만주, 4만주 이상 사들이며 주가 상승을 이끌었다.

전문가들은 SK C&C의 강세가 사업다변화와 계열사 매출 증가에 대한 기대감이 반영된 것으로 평가하고 있다.

전용기 현대증권 연구원은 “모바일 결제수수료 유입, 외부용역 사업자확대, SK엔카 모델의 수출 등 사업 다변화가 매출증가에 기여할 전망”이라며 “특히 올해 구글과 체결한 모바일 결제에서 170억원의 매출과 100억원의 영업이익이 예상된다”고 판단했다. 이어 그는 “SK엔카의 인수는 기존에 사업자를 대상으로 하던 사업영역(B2B)을 개별고객에게까지 확장한다는 것(B2C)을 의미하는 것”이라고 설명했다.

전 연구원은 또 올해 하이닉스가 SK의 품에 안기면서 하이닉스의 IT서비스도 SK C&C가 맡을 예정이라 영업이익 전망이 더욱 밝다고 분석했다.

그룹 계열사 간 매출이 증가추세를 보일 것이라는 점도 긍정적으로 작용하고 있다. 정대로 대우증권 연구원은 “IT 서비스의 성격상 보안과 내부기밀에 해당하는 부분을 경쟁사 기업에게 맡기기 어려운 것이 현실”이라며 “계열사에 수주하는 물량확보가 꾸준할 것”으로 전망했다. 이어 그는 “올해 매출액이 2조3,000억원, 영업이익은 2,300억원을 기록할 전망”이라며 목표주가를 현재 보다 5만원 이상 높은 18만원으로 유지했다. /구경우 기자 bluesquare@sed.co.kr