|

|

중소 전자업체인 B사는 최근 20억원 정도의 운영자금을 마련하기 위해 뛰고 있지만 돈을 빌릴 수가 없다. 신용등급이 'BB' 수준인데 은행은 물론 저축은행ㆍ캐피털사에서 줄줄이 퇴짜를 맞았다. B사의 자금담당 임원은 "신용등급이 낮기는 하지만 매출을 늘리려다 보니 단기간에 돈이 필요한 것인데 2금융권에서마저 신용대출을 꺼린다"며 "사업 기회를 생각하면 사채를 써야 할 판"이라고 했다.

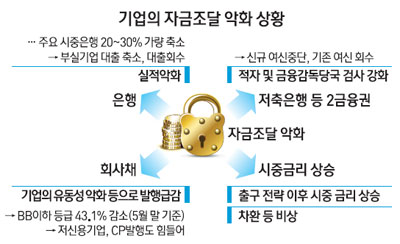

저신용기업의 자금난이 전방위적으로 확산되고 있다.

저축은행이나 캐피털사마저 대출이 쉽지 않은데다 저금리에 은행들은 몸을 사리고 있는 것이다. 특히 앞으로는 금리 상승이라는 요인이 남아 있어 대출 축소에 기존 대출금리마저 오르면 저신용등급 업체들은 큰 타격을 받게 될 것으로 보인다.

◇2금융권에 "재무제표ㆍ자산부채 따지라"니…=저신용기업들이 마지막으로 찾는 곳은 저축은행이나 캐피털사 같은 2금융권이다. 이 중 저축은행은 기업대출을 많이 해왔다. 하지만 최근에는 대출을 크게 줄이고 있다. 금융감독 당국의 감독ㆍ검사 방침 강화 때문이다.

실제 금감원은 최근 저축은행 검사를 하면서 중기대출의 일종인 개인사업자대출의 경우 "재무제표를 받지 않은 대출은 문제가 있다"고 지적하는 것으로 알려졌다. C저축은행의 한 관계자는 "법인도 아니고 저축은행을 거래하는 개인사업자들이 무슨 재무제표가 있느냐"며 "재무제표가 없으면 대출하지 말라는 얘기인데 결국은 서민만 피해"라고 했다.

이자를 꼬박꼬박 내고 있더라도 부채가 자산보다 많은 것도 비슷한 사례다. 금감원은 해당 대출에 문제가 있음을 지적하고 충당금을 더 쌓으라는 입장이다. D저축은행의 한 관계자는 "담보도 있으면서 자산이 부채보다 많은 기업이 왜 저축은행을 쓰느냐"며 "저신용자와 거래하는 2금융권에 대한 이해가 전혀 없다"고 지적했다.

이는 상호금융권도 마찬가지다. 역시 저신용기업과 거래하는 농업협동조합이나 새마을금고ㆍ신용협동조합도 부실 우려로 대손충당금 적립 기준과 여신 분류 기준이 계속 강화되고 있다. 하지만 이는 되레 저신용기업대출을 줄이고 2금융권의 수익원도 없애는 결과를 낳고 있다.

한국은행에 따르면 지난해 말 32조2,762억원이었던 저축은행 업계의 대출은 지난 4월 말 30조3,662억원으로 감소했다. 농협 등도 같은 기간 161조6,339억원에서 160조8,419억원으로 줄었다. 신협도 새마을금고도 소폭 늘어나는 데 그쳤다.

◇국책금융기관도 쉽지 않을 듯=이런 상황에서는 수익에 관계없이 지원을 할 수 있는 국책금융기관의 역할이 중요하다. 하지만 은행의 실적 급감은 국책은행에도 적용된다. 그만큼 국책은행이 저신용등급 기업을 지원할 수 있는 여력이 없다는 얘기다. STX 같은 대기업 구조조정을 떠맡고 있는 산업은행의 경우 올해 적자가 불가피하다는 전망이 나온다.

실제 산은금융지주의 올 1ㆍ4분기 순이익은 101억원으로 지난해 같은 기간에 비해 5,013억원이나 줄었다. 기업은행도 상황은 비슷하다. 2011년과 2012년 중기대출을 크게 늘린 탓에 올해도 무리하기는 쉽지 않을 것이라는 게 금융권 예상이다.

이는 실제로도 입증된다. 금융감독원이 국내 18개 은행을 대상으로 조사한 결과 2009년 말 49조5,00억원 수준이었던 신용등급 1~3등급 중기대출은 올 3월 말 65조1,000억원으로 크게 늘었다. 4~5등급도 같은 기간 188조8,000억원에서 222조9,000억원이 됐다. 반면 6등급은 88조1,000억원에서 70조4,000억원으로 쪼그라들었고 7~10등급도 21조9,000억원에서 19조3,000억원이 됐다.

◇금리상승 온다…'차환 비상령'=회사채와 마찬가지로 대출에서도 무서운 것은 금리 상승이다. 실물경기가 좋아져서 금리가 오르는 것이라면 상관이 없지만 양적완화를 다시 줄이는 금융 측면에서 시작되는 금리 상승은 치명적이다. 미국 경기가 회복되고 있다는 전망이 많지만 중국과 유럽 시장은 여전히 불안하다. 우리나라의 5월 광공업생산이 전월 대비 0.4% 감소했고 전산업생산도 같은 기간 -0.7%를 기록했다. 이 같은 상황에서 신용도가 낮은 기업들은 대환을 하더라도 높은 금리를 물어야만 한다. 반면 경기회복이 미진해 이익이 이자를 감당할 수 있을 정도의 수준으로 늘지는 미지수다.

특히 은행이나 보험 같은 금융사들은 회사채 금리 상승에 따른 2차 충격파를 맞을 가능성이 높다. 이 경우 안 그래도 수익 감소로 저신용기업대출 축소에 속도가 붙을 수 있다. 저신용 기업들 사이에서는 이미 '차환 비상령'이 내려진 상황이다. 한국은행은 30일 '회사채시장의 현황과 평가'라는 보고서에서 "국내 금융기관이 보유한 채권 잔액이 668조1,000억원에 달한다"며 "회사채는 위험자산으로 인식돼 투자자의 리스크 선호 성향 변화에 따라 투자 방향이 급반전되는 등 리스크가 크다"고 경고했다.

업계에서는 금리 상승을 한계기업을 솎아내는 기회로 삼아야 한다는 목소리도 나온다. 2008년 글로벌 금융위기 이후 유동성 공급을 계속하면서 살아온 '좀비기업'을 이번에는 퇴출시켜야 한다는 얘기다.