안정성+실적 모멘텀… 내수株 매력 넘치네<br>리먼사태 학습효과로 피난처 부각<br>화장품·의류·음식료품·통신 등 주목

주가가 연일 급등락하면서 내수주가 '투자자들의 피신처'로 부각되고 있다.

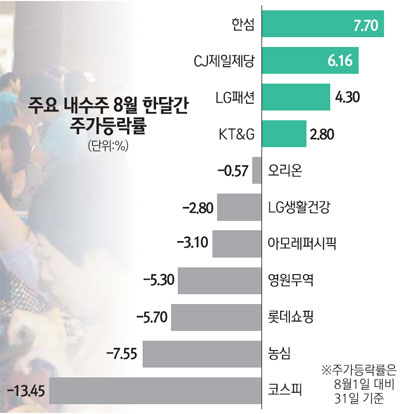

최근 미국과 유럽의 재정위기 등 외부적 요인으로 증시가 급등락을 거듭하면서 수출주에 대한 실적 전망이 갈수록 불투명해지고 있다.

반면 화장품, 의류, 음식료품, 통신 등 내수주는 상대적으로 안정성이 부각되는 데다 실적 개선 모멘텀도 강해 유망한 투자처로 주목을 받고 있다.

지난 2008년 9월 리먼브러더스 파산 사태를 떠올리면 변동장에서 내수주의 상대적 매력을 발견할 수 있다. 당시 코스피 지수는 3개월 만에 39%나 하락하며 투자자에게 큰 충격을 안겼지만 아모레퍼시픽은 오히려 0.7% 상승하며 위기 앞에서 강한 모습을 보였다. 다른 내수주들도 상대적 낙폭이 낮아 안정성 면에서 강점을 드러냈다. LG생활건강은 19.7% 하락했고, 의류업체인 LG패션, 한섬, 영원무역의 주가는 각각 33%, 36%, 29% 떨어지는 데 그쳤다. 주가가 반등하기 시작한 2008년 11월 이후 1년 동안에도 코스피 지수는 37% 상승하는 데 그친 반면 한섬(132%), 영원무역(72%), LG생활건강(58%), 아모레퍼시픽(53%) 등은 상승폭이 훨씬 높았다.

리먼 사태의 학습 효과로 이번 증시폭락 이후에도 내수주가 강하게 부각되는 모습을 보이고 있다. 의류ㆍ화장품 업종은 하반기 소비지출의 호조세로 인해 높은 성장세를 이어갈 전망이다. 장정은 KTB 투자증권 연구원은 "지난 2009년 하반기 이후 소비심리지수와 의류비지출 전망은 지속적으로 높은 상황"이라며 "스포츠ㆍ아웃도어 의복의 고성장세가 계속 이어질 것으로 보이며 고소득층의 소비도 지속될 것을 보인다"고 설명했다. 이에 따라 LG패션, 한섬, 영원무역, 베이직하우스 등이 안정적인 투자처로 평가 받고 있다.

화장품 업종 가운데는 아모레퍼시픽과 LG생활건강이 하반기에도 두자릿수 실적 성장세를 이어가는 등 투자 매력이 뛰어난 것으로 예측됐다.

음식료 업종은 안정성 뿐만 아니라 하반기 실적 개선 모멘텀까지 겸비하면서 떠오르고 있다. 장기적으로 원ㆍ달러 환율이 하락할 것으로 예상되는 데다 주요 곡물인 원당, 대두 가격이 급락하며 원재료 수입가격이 줄어 실적 개선에 대한 기대감이 크다는 분석이다. 김주희 우리투자증권 연구원은 "음식료 업종지수는 지난해부터 올 7월까지 시장 대비 3% 오르는 데 그쳐 상승 여력이 크다"며 "특히 환율 하락과 원재료 가격 인하로 원가 부담은 줄어 들었고 올초 가격 인상을 단행해 수익 모멘텀이 큰 상황"이라고 설명했다. 이외에 오리온, CJ제일제당, KT&G, 농심 등도 투유망한 종목으로 평가받고 있다.

유통 업종도 성장률 둔화에 대한 우려가 적은 것으로 분석된다. 그 동안 정보통신(IT), 자동차 등 수출업종이 높은 성장세를 보이며 백화점, 홈쇼핑 등 유통업체들의 성장률이 상대적으로 저조해 보였지만 올 하반기에는 역전현상이 발생할 수 있다는 설명이다. 박종렬 HMC투자증권 연구원은 "글로벌 악재로 인한 최악의 시나리오를 감안하더라도 유통업체들은 대부분 외형과 영업이익이 1~3% 전후의 미미한 감소하는 데 그칠 전망"이라고 설명했다. 이연구원은 자체 시뮬레이션을 해본 결과 ▦ 위기 대응능력에서 강점을 보인 롯데쇼핑 ▦현금성자산이 풍부한 현대홈쇼핑 등이 유통주 가운데 투자 매력이 뛰어나다고 분석했다.