주가상승등 '富의 효과'는 긍정적<br>통화·환율등 정책운용 힘들어져

“국내 자본시장을 키우는 데 외국자본은 없어서는 안 될 재료다. 하지만 외국자본은 우리(정부 당국)가 통제할 수 없다는 점도 잊어서는 안 된다.”

유병규 현대경제연구원 본부장은 외국자본이 우리 경제에 미치는 독과 약에 대해 이렇게 설명했다. 그는 이어 “특히 외자유입은 정부의 통화ㆍ환율정책 등 경제정책 운용을 어렵게 한다”며 “한국을 비롯, 이머징 시장의 국제자본 유출입에 대해 모니터링을 강화하는 것이 필요하다”고 강조했다.

재정경제부의 한 고위관계자도 “신흥시장에서 한국의 채권과 주식은 안전성과 수익성 등 여러 면에서 투자 대상 1ㆍ2순위를 다투고 있다”며 “과거보다 주식시장의 경우 외자의 우리 자본시장 장악력은 낮아졌지만 경제규모와 비교할 때는 여전히 높은 편”이라고 현재 상황을 진단했다.

◇한국 등 자본유입 지속될 듯=오현석 삼성증권 연구원은 “매도세 일단락 및 신흥시장 자금유입은 우리 시장에 호재”라며 “외국인의 이머징마켓 선호 현상은 적어도 연말까지는 계속될 것”이라고 말했다.

김학균 한국투자증권 연구원도 “우리 증시에서 외국인들은 8월 집중매도, 9월 완화를 거쳐 10월부터 매수우위를 보이고 있다”며 “이는 최근 이머징마켓으로의 자금유입 동향과 일치한다”고 밝혔다. 이어 “이머징마켓으로의 자금유입 지속성은 중국 증시에 대한 현재의 믿음에 의문이 일기까지는 계속될 것”으로 보인다며 “쏠림 현상에 따른 조정은 있을 수 있겠지만 기조상 지속될 것”으로 전망했다.

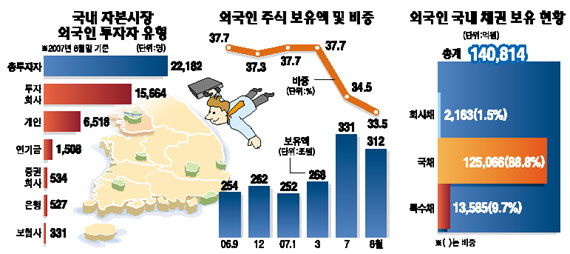

우리 자본시장의 외자 동향을 보면 8~9월에는 한국 시장을 빠져나갔으나 중기적으로 볼 때 외자유입은 지속되고 있다. 외국인투자가의 경우 2006년 12월 말 2만635명에서 올 8월 말 2만2,182명으로 늘었다. 주식시장에서 외국인 비중은 감소하고 있으나 금액 비중은 지난해 말 262조원에서 올 8월 321조원으로 증가했다.

채권시장에서 외자의 영향력이 더 커지고 있다. 상장채권 대비 외국인 비중은 2006년 12월 말 0.59%에서 올 7월 말 1.18%, 8월 말 1.71%로 상승했다.

◇한국 경제에 미치는 외자의 독과 약=외자유입은 자본시장을 살 찌우는 데 일조한다. 이윤학 우리투자증권 연구원은 ““그간의 외국인 매도 이유는 안전자산 회귀 현상과 함께 문제가 된 헤지펀드들이 당장 현금화하기에 가장 좋고 안정적인 신흥시장인 우리나라에서의 매도세를 강화했기 때문”이라며 “외국인 매도세가 일단 일단락된 것으로 보이며 매수세로 돌아서지 않는다 해도 이는 증시에 호재”라고 말했다.

하지만 외자가 경제 운용을 어렵게 만드는 요인으로 작용하고 있는 것도 현실이다. 한 예로 금리인상에도 유동성이 증가하고 원ㆍ달러 약세에 정부가 속수 무책인 것도 이와 무관하지 않다. 최근에는 자본시장뿐 아니라 제조업 등 산업 부문에서 외자의 영향력은 더욱 커지고 있는 상태다. 외국자본의 기간산업 인수합병(M&A) 방어책을 마련해야 한다는 지적이 높아지는 것도 이와 무관하지 않은 것이 현실이다.

최근에는 외국계 은행 등을 중심으로 서울 지점을 거치지 않고 한국 자본ㆍ채권 시장에 직접 참여하는 경우도 적지않으면서 정부를 당혹스럽게 하고 있다. 재경부 관계자는 “통계에 잡히지 않는 외국자본도 늘고 있다”며 “이들 자본은 아예 모니터링조차 할 수 없다”고 설명했다.

신민영 LG경제연구원 연구위원은 “외자유입은 주식 가격을 올려 부의 효과를 만들어내는 등 긍정적 측면도 적지않다”며 “문제는 자본ㆍ산업시장에서 통제 불가능한 외자 영향력이 커질수록 변동성이 커지면서 통화ㆍ환율 정책 운용을 힘들게 한다는 점”이라고 설명했다. 안정적인 총수요 관리, 모니터링 강화, 위기시 대응 시스템 구축 등 IMF 권고가 한국도 예외는 아니다.