|

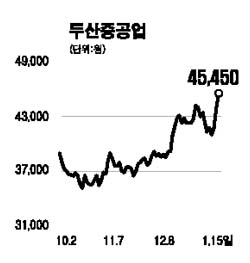

두산중공업 '해외 수주모멘텀' 신고가 올 신규수주 2배 늘듯 박현욱 기자 hwpark@sed.co.kr 두산중공업이 해외 발전수주 모멘텀이 부각되면서 신고가를 갈아치웠다. 15일 두산중공업 주가는 지난주 말보다 3.30% 오른 4만5,450원으로 신고가를 경신하며 2일째 강세를 이어갔다. 지난해 12월 이후 조정장세에도 불구하고 두산중공업 주가는 15.9%나 올랐다. 이 같은 상승세는 지난해 12월 중동 지역에서 담수 및 발전소 건설 등 7억달러에 달하는 대규모 수주를 따낸데다 앞으로도 수주 모멘텀이 지속될 것이라는 전망에 힘입은 것으로 분석된다. 송준덕 삼성증권 연구원은 “담수 부문보다 수익성이 높은 화력발전 부문의 수주가 이어지고 있어 수익성 개선 추세가 지속될 것”이라고 전망했다. 특히 두산중공업이 보일러ㆍ증기발생기 등 발전기기를 공급하는 미국 웨스팅하우스가 중국의 4개 발전소 건설업체로 선정될 가능성이 높아지고 있는데다 미국 원자력발전소 시장지배력도 커 두산중공업의 신규 수주 모멘텀이 이어질 것이란 분석이다. 여기에 중동 지역 등의 발전소 프로젝트에도 EPC(설계ㆍ조달ㆍ시공까지 도맡는 방식)업체로 참여해 수익 증가폭이 더욱 확대될 것으로 전망된다. 송 연구원은 “지난해 4ㆍ4분기 영업이익은 전년 동기 대비 69% 증가한 1,473억원에 달할 것”이라며 “올해 신규 수주액도 지난해보다 2배 가까인 늘어난 6조원 규모에 이를 전망”이라고 예측했다. 입력시간 : 2007/01/15 17:33