호남석유∙한화케미칼 등 일부 종목 2배 이상 ‘껑충’<br>업황∙수급∙모멘텀 모두 합격점, 추가 상승 가능

올들어 화학주가 가파른 상승랠리를 이어가고 있지만 실적 개선 추세를 감안할 경우 아직도 상승여력이 상당한 것으로 분석되고 있다.

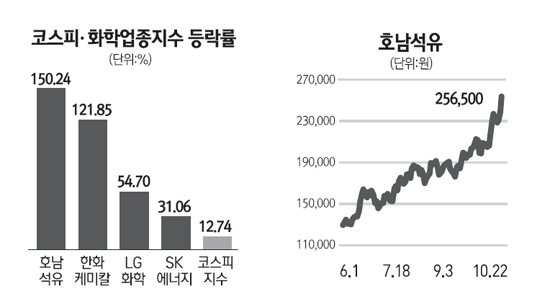

22일 유가증권시장의 화학업종지수는 4,231.64포인트로 장을 마감하면서 지난 1일의 전고점(4,213.05)을 넘어섰다. 화학업종은 올들어 이렇다 할 조정 없이 꾸준히 상승 곡선을 그려 왔다. 올초 3,000포인트로 시작한 화학업종지수는 22일까지 무려 40.6% 라는 경이적인 상승률을 보이고 있다. 이는 같은 기간 코스피지수 상승률(11.86%)의 4배에 달한다.

개별 종목으로 봐도 호남석유는 150.2%, LG화학은 54.7%, 한화케미칼은 121.9%나 올랐다. 화학업종으로 분류되는 정유업체 SK에너지도 31.1% 상승했다.

보통 이 정도 올랐으면 “너무 올랐다”, “추격 매수 자제” 등의 보고서가 나올 만도 하지만 증권가에서 여전히 화학주에 대한 매수추천이 이어지고 있다.

화학 대장주인 LG화학의 경우 이달 들어 22일까지 무려 28개 증권사 리포트에서 ‘매수’ 의견을 받았다. 주말을 모두 포함하더라도 하루에 한 개 이상의 추천을 받은 셈이다. 9월 9개, 8월 4개의 보고서가 나왔던 것에 비교하면 최근들어 애널리스트들의 주목을 더 받고 있는 셈이다. LG화학의 전망을 가장 좋게 보고 있는 증권사는 유진투자증권. 이 증권사는 목표주가로 47만2,000원을 제시하고 있다. 이는 현 주가보다 33.5% 높은 것이다. 호남석유와 한화케미칼도 이달에만 22일까지 각각 20개, 8개의 리포트에서 매수추천을 받았다. SK에너지에게도 25개의 매수리포트가 쏟아졌다.

이처럼 전문가들이 화학주를 좋게 보는 요인은 4∙4분기 실적이다. 하이투자증권은 “호남석유와 LG화학 등의 실적이 예상보다 양호할 전망이고, SK에너지와 같은 정유사들도 정제마진 개선 등으로 실적 턴어라운드가 본격화 될 것”이라고 내다봤다.

화학업체들의 실적은 장기적으로는 더 좋을 것으로 전망되고 있다. KTB투자증권은 최근 보고서에서 “아시아의 성장과 북미∙유럽의 회복으로 글로벌 총수요는 내년에 더 늘 것으로 보이는데 이는 필연적으로 석유화학 수요의 증가로 이어진다”며 “특히 중국의 앞으로 5년간 1인당 석유수요 증가율은 과거보다 높은 연평균 7.3%에 달할 것”이라고 전망했다. KTB투자증권은 “정유와 석유화학을 합친 화학 설비가동률은 앞으로 3~4년 내에 역대 최고 수준으로 상승할 것”이라고 덧붙였다.

특히 화학업체들은 최근 새로운 분야에 꾸준히 진출하면서 성장전망이 밝은 상황이다. 메리츠종금증권은 화학업종에 대한 최신 보고서에서 한화케미칼의 태양광 산업과 LG화학의 자동차용 2차 전지 산업, SK에너지의 액정표시장치(LCD) 관련 신사업 등을 화학업종 추가 상승의 주 요인으로 점쳤다.

이에 따라 외국인은 22일까지 8거래일 연속으로 화학주를 사들였다. 기관도 지난 13일부터 3일 연속 순매수를 보인데 이어 최근 이틀간에도 900억원 어치를 순매수 했다. 외국인과 기관이 동시에 관심을 보이는 종목은 일반적으로 ‘우직한’ 상승세를 보이는 경우가 많다는 것이 전문가들의 분석이다.