|

지난 2000년대 초반 '카드 대란'에서부터 2013년 개인정보 유출 사태까지. 사실 카드사는 금융당국에 '문제아'라고 불릴 정도로 많은 사고가 터진 업종이다. 사고가 터질 때마다 당국은 가혹한 규제의 칼날을 휘둘렀다. '건전성 확보'를 명분으로 하는 당국의 규제 바람에 카드 최고경영자(CEO)들은 그야말로 속수무책으로 당하기만 했다. 어느덧 카드사 CEO가 저축은행 대표 이상으로 '피하고 싶은 자리'가 됐다. 단순히 우는 소리가 아니다. 카드 산업의 특성상 소비자(엔드 유저) 및 자영업자들과 직결돼 있다 보니 카드사들은 항상 '갑'으로 인식되고 그 결과 최근 수년 동안 일방적 양보의 흐름으로만 이어져왔다. 규제와 포퓰리즘이라는 두 개의 적과 싸우고 있는 셈이다. 결과는 참담하다. 카드 CEO들은 요즘 업종의 생존 자체에 확신을 못할 정도로 고민이 많다. 카드 산업의 일반적 규제 흐름이 정말 맞는지, 바꾼다면 어떤 방향이 옳은지 등을 시리즈로 알아본다.

요즘 카드 업계에서는 '음모론'이 흉흉하게 나돌고 있다. 배경이 이렇다. 카드 정보 유출 사태가 진정되는 분위기에 접어들자 금융당국은 최근 지난 2012년과 비교한 지난해 카드사 순익을 발표했다. 그런데 예상과 달리 카드사들의 순익이 3,541억원 더 늘어났다고 자료가 나온 것이다. 그런데 바로 뒤이어 이상한 일이 생겼다. 카드업계에서 과거 약속했던 사회공헌기금을 통해 IC 단말기를 보급해야 한다는 주장이 한 언론 매체를 통해 기사화된 것이다. 중소형 가맹점 IC 단말기 보급에 1,000억원 상당이 들어가 카드사들이 출연을 꺼리고 있던 터에 순익이 늘어났다는 발표가 나왔고 이 일련의 상황에 당국의 개입이 있었던 아니냐는 것이다. 한 카드사 사장은 "IC 단말기 보급은 카드사가 할 일이 아니라 밴사가 해야 할 일"이라면서 "최근 금융 당국의 일련의 규제와 흐름을 촘촘하게 들여다보면 카드사들에 IC단말기 대금을 부담하도록 압력을 넣는 것 같다"고 말했다.

사실 여부와 관계없이 카드 CEO들이 비공식적으로 회동하는 자리에서는 요즘 "카드회사들이 동네북이냐"는 말이 서슴없이 터져 나온다. 또 다른 카드사 사장은 최근 기자와 만나 한숨을 크게 쉬었다. "정보 유출 사고가 난 3개 카드사 덕에 반사 이익을 좀 보는 것 아니냐"는 질문에 "말도 안 되는 소리 말아라. 우리까지 해지·탈회가 크게 늘고 신판 실적도 평소보다 5%가량 떨어졌다. 당국이 규제만 옥죄고 있는데 무슨 장사가 되겠느냐"고 볼멘소리를 했다.

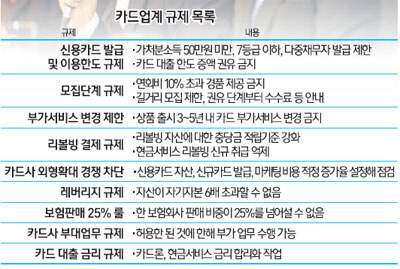

실제로 최근 수년 동안의 규제 흐름은 무차별적이다. 현재 카드업계에 쌓인 규제는 큰 건만 어림잡아도 열 가지. 그중에서도 대표적인 것이 △레버리지 규제 △보험 판매 25%룰 △리볼빙 결제에 대한 규제 △신용카드 발급 이용 한도 규제 등이다. 일부는 소비자보호, 건전성 감독 차원에서 필요하지만 물밀듯 규제가 옥좨오는 상황에서 규제의 부담은 평소보다 더 크게 체감되고 있다.

당국은 정보 유출 사고로 개인정보 보호 대책이 시급하자 카드사 TM 영업을 일시적으로 중단하고 CE0 옷을 벗게 한 데 이어 다음달부터 개인정보 활용에 동의하지 않은 불특정 다수의 고객에게 TM을 하거나 문자메시지·e메일을 보내는 행위를 금지시켰다. 또 당국의 문자 결제 알림 포인트 서비스 무료화 시도까지 이어졌다.

상황이 이렇다 보니 카드사들은 일부 영업에 의욕을 잃은 모습이다. 카드업계가 여신전문금융업법의 규제 아래 있지만 '보험업법'에 근거해 기관경고, 과태료, 임직원 징계 등 처벌받는 사례도 생겨나고 있어 보험 대리 판매 '카드슈랑스' 포기까지 고려하는 모습이 엿보인다. 중형 카드사의 한 사장은 "보험업을 전문으로 하지 않고 있는 카드업계가 이에 준하게 벌금과 징계를 때려 맞고 있어 골치다. 차라리 돈도 크게 되지 않는 카드슈랑스를 포기할까도 고민하고 있다"고 말했다. 대형 카드사의 한 대표는 "청와대에서는 '규제 철폐'를 강조하며 금융 당국을 압박하지만 그 입김은 정보 유출이라는 원죄에 가로막혀 카드사에는 먼 나라 얘기"라고 쓴웃음을 지었다.