홈

경제·금융

경제·금융일반

"저평가 부각 종목 노려라"

입력2006.03.08 18:03:10

수정

2006.03.08 18:03:10

피에스케이·디에스엘시디 등 실적개선 가능성 높아

"저평가 부각 종목 노려라"

피에스케이·디에스엘시디 등 실적개선 가능성 높아

서동철

기자 sdchaos@sed.co.kr

저평가 모멘텀이 부각되고 있는 코스닥 기업들을 주목해야 한다는 분석이 제기됐다.

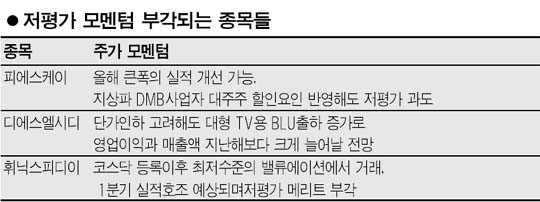

8일 교보증권은 “반도체 장비업체인 피에스케이가 삼정전자와 하이닉스의 투자지속과 해외 매출처 확보 등을 통한 고객다변화로 지난해에 이어 올해에도 실적 개선 추세가 지속될 것”이라며 “그동안 주가 할인요인으로 작용했던 삼성전자에 대한 높은 매출의존도도 빠르게 축소되고 있다”고 밝혔다.

김영준 교보증권 애널리스트는 “지상파DMB 방송사업자인 U1 미디어의 대주주인 점이 할인요인이지만 이를 반영하더라도 현재주가는 과도하게 저평가된 수준”이라고 지적했다.

백라잇유닛(BLU)제조업체인 디에스엘시디도 높은 수익성에 비해 저평가 됐다는 평가를 받고 있다.

현대증권은 “연간 20~25%의 단가인하를 반영하더라도 대형 TV용 BLU출하가 늘어나면서 올해 디에스엘시디의 영업이익은 지난해보다 44.2% 늘어난 325억원에 달할 것으로 전망된다”고 밝혔다.

현대증권은 “매출액도 75.9% 증가한 6,013억원에 이를 것”이라며 “올해 예상실적 기준으로 PER가 6배 수준이어서 주가가 시장대비 43.7% 할인된 상태”라고 덧붙였다.

PDP 패널용 파우더 생산업체인 휘닉스피디이도 1분기 실적호조를 보일 것으로 전망됐다.

NH투자증권은“휘닉스피디이가 전통적으로 비수기임에도 불구하고 PDP생산확대에 따른 가격하락과 월드컵 효과 등으로 인해 1분기에 지난 연말의 수요를 유지하고 있다”며 “큰 폭의 성장세를 보였던 지난해 4분기 수준의 실적 달성이 가능할 것”이라고 말했다.

류성록 NH투자증권 애널리스트는 “휘닉스피디이가 코스닥시장 상장이후 최저수준의 밸류에이션에서 거래되고 있다”며 “가격하락에 따른 수익성 악화가 현실화될 가능성이 낮아 리스크를 반영한 현재주가수준에서는 매수에 나서는 것이 바람직하다”고 말했다.

입력시간 : 2006/03/08 18:03

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>