|

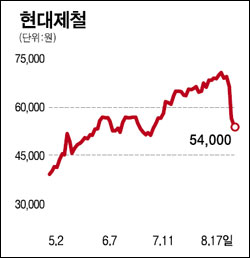

서브프라임 모기지 및 기업신용 경색 우려감 확대로 전세계 증시 하락폭이 심화되면서 한국시장도 폭락을 거듭하고 있다. 이런 상황에서는 펀더멘털에 비해 하락폭이 과대해 가격 메리트가 발생하고 있는 종목에 관심을 기울일 필요가 있다. 현대제철이 바로 이 같은 종목군에 해당한다. 현대제철은 2ㆍ4분기에 사상 최대 분기 영업이익을 달성했고 향후 업황 사이클도 호조를 보일 것으로 예상된다. 현대제철의 2ㆍ4분기 영업이익은 전년동기 대비 31.4% 증가한 2,305억원을 달성하며 사상최고를 기록했다. 중동 및 유럽 지역의 건설경기가 지속적인 호조를 보이면서 H형강의 수출 물량이 계속 증가하고 있고 수출단가도 30% 이상 상승한 것이 양호한 실적을 기록한 배경이 됐다. 아울러 철근 내수가격이 16% 이상 상승한 것도 실적호조의 바탕이 됐다. 2ㆍ4분기 사상 최대 실적 흐름이 3ㆍ4분기에는 계절적 비수기 요인으로 소폭 감소할 전망이다. 하지만 신흥국가들의 건설 수요가 지속적으로 확대 국면에 있고 조선업종의 호황으로 앞으로 2~3년 동안은 철강 수요가 안정적으로 늘어날 것으로 판단된다. 또 과거 할인 요소로 인식되던 고로사업 투자가 현재 주요 핵심설비에 대한 도입계약을 추진하면서 기대감을 높이고 있다. 부지조성 공사도 70% 정도 진행된 상황이다. 우량한 펀더멘털을 감안할 때 최근 시장 불안에 따른 주가하락은 좋은 매수 기회로 판단되며 목표가격 10만원을 제시한다. 김종옥 굿모닝신한증권 강남중앙지점장