"실적개선·재무안정성·자산가치 갖춰" <br>10일새 32% 상승… "그래도 저평가"

산화아연 생산업체인 한일화학이 실적개선, 재무안정성, 자산가치 등 3박자를 갖췄다는 평가 속에 연일 급등하고 있다.

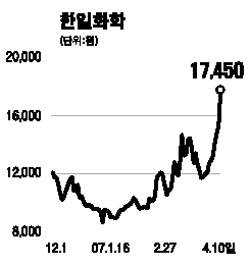

한일화학은 10일 가격제한폭까지 오른 1만7,450원을 기록하며 10거래일 연속 상승했다. 이 기간동안 주가 상승률은 32.6%에 달한다.

이날 대우증권은 한일화학에 대해 국내 산화아연 시장에서 40%의 점유율을 차지하는 부동의 1위 기업으로 최근의 주가 상승에도 불구하고 여전히 저평가 상태라고 분석했다.

대우증권에 따르면 한일화학은 지난해부터 아연가격이 급등하면서 판매단가 상승으로 매출과 이익 부문에서 급격한 성장세를 보였다. 아연가격 인상분을 그대로 판매단가에 전가할 수 있기 때문이다. 대우증권은 올해 한일화학의 매출이 지난해보다 16% 증가한 1,250억원, 영업이익은 31% 늘어난 148억원에 달할 것으로 추정했다.

또 무차입 경영을 바탕으로 재무건전성이 우수하며 유보율이 2,263%를 초과하는 등 풍부한 잉여현금과 유동성을 보유하고 있는 것도 장점으로 꼽혔다. 이밖에 시화공장 부지와 서울사무소의 자산가치도 장부가 대비 매력적이며 매년 배당을 실시해 안정적인 배당수익률을 확보할 수 있는 점도 긍정적이라고 대우증권은 설명했다.

정근해 대우증권 연구원은 “올해 한일화학의 예상 주가수익비율(PER)은 4.7배, 내년은 3.9배로 대우증권 분석대상 화학업종(7.1배, 7.5배)에 비해 저평가돼있다”고 말했다.