|

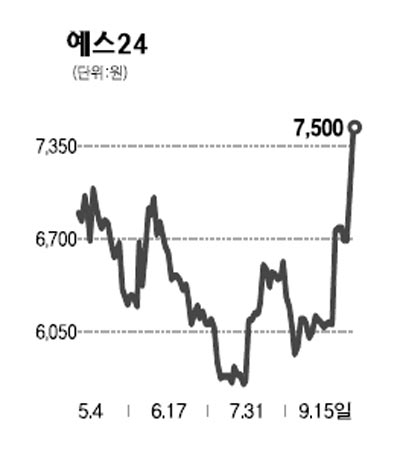

예스24는 국내 시장점유율 1위의 인터넷 서점으로 높은 성장세를 유지하고 있다. 투자 포인트는 크게 두 가지로 요약할 수 있다. 첫째는 투자 및 비용과 관련한 일회성 자금 부담을 지난 2ㆍ4분기에 모두 털어냈다는 점이고, 두 번째는 향후 기업 가치에 긍정적으로 작용할 호재가 기다리고 있다는 점이다. 지난 2ㆍ4분기에 e-러닝, 티켓 발권 서비스 개발 등 비도서 부문에 투자가 늘어났고, 10억원 규모의 북토피아 지분손실도 발생했지만 이는 모두 일시적인 자금부담으로 판단된다. 3ㆍ4분기부터는 일회성 비용이 제거됨에 따라 수익성이 회복될 것으로 보인다. 또 하반기부터는 호재성 재료가 본격적으로 반영된다. EBS 수능 도서 38종의 독점계약과 E-BOOK 솔루션 법인 설립 등이 대표적이다. EBS 관련 도서의 독점 판매는 매출액 신장에 긍정적인 효과를 가져다 줄 것으로 예상된다. E-BOOK 솔루션 법인 설립의 경우는 E-BOOK시장이 내년 상반기에나 형성될 것으로 전망된다는 점에서 콘텐츠 선점 효과를 가져다 줄 것으로 보인다. 결론적으로 예스24는 관련 시장의 성장 및 비용 절감 효과에 힘입어 실적이 개선됨은 물론 주가 매력도도 더욱 높아질 것으로 기대된다.